Страхование жизни при ипотеке не является обязательным. Однако следует понимать, что это разумное решение. Ведь ипотека выплачивается в течение многих лет, а за это время может многое случиться. В таком случае страхование жизни и здоровья поможет не попасть в кредитную кабалу и не лишиться квартиры.

Какие виды страхования возникают при ипотечном кредитовании

При заключении ипотечного договора возможны три вида страхования:

- Имущественное.

- Титульное.

- Личное.

Первый вид является обязательным. Это объясняется тем, что при ипотеке от Сбера возникает необходимость оформить покупаемое имущество в залог, а залог по закону необходимо застраховать. Второй вид используется редко. На подобном договоре обычно настаивает банк, если находит в документах какие-либо риски утери права собственности на недвижимость.

Что касается личного страхования, то в данном случае это страхование жизни и здоровья. Оно не обязательно, но выгода от него может быть огромной. Например, если заемщик потеряет трудоспособность, то ему может быть весьма проблематично продолжать выплаты по ипотеке. Вот тогда и придет на помощь страховка: при наступлении страхового случая можно не переживать, откуда взять средства на погашение кредита.

Читайте также: Рассчитать страхование жизни при ипотеке от Сбера

От чего страхуется получатель ипотеки в Сбере

Основные риски, которые страхуются, относятся к потере работы либо трудоспособности. Также страхуется риск смерти заемщика. Ведь в противном случае обязанность по кредиту переходит на его родственников или созаемщиков, а, имея на руках полис, наследникам не придется оплачивать долги. Это сделает страховая компания.

Клиент может потерять трудопособность в результате какого-либо заболевания или несчастного случая. При этом ему может быть назначена группа инвалидности. Если в действиях заемщика не обнаружено признаков сознательного причинения вреда здоровью, то он может не переживать по поводу дальнейших выплат.

СПРАВКА. Кроме обычной страховки бывает еще и расширенная. Она предусматривает утрату работы или трудоспособности по любой причине (кроме умышленного вреда, конечно). Естественно, за дополнительные возможности нужно платить: такой продукт стоит дороже.

Согласие на оформление страховки жизни и здоровья даст возможность снизить процентную ставку по кредиту на 1%.

От чего зависит стоимость страховки

В среднем можно сказать, что стоимость страхования жизни при ипотеке находится в пределах 0,5%-1,5% от суммы ипотеки в Сбере. Однако точную сумму сразу сказать невозможно. При расчете тарифа во внимание принимается достаточно большое количество факторов.

В первую очередь это состояние здоровья. Для оформления такого договора потребуется немало справок и выписок. Ведь необходимо доказать, что на момент подписания соглашения клиент не имеет определенных заболеваний. В некоторых случаях страховая компания может обязать пройти медицинский осмотр в определенных медицинских центрах и учреждениях. Чем выше предрасположенность к какому-либо недугу, тем дороже обойдется услуга страховой организации. А при наличии определенных диагнозов и вообще откажут в договоре.

Большое влияние на стоимость полиса играет возраст. Чем моложе заемщик, тем дешевле обойдется ему страхование. Также при прочих равных женщина заплатит несколько меньше, чем мужчина.

В какую страховую компанию можно обращаться

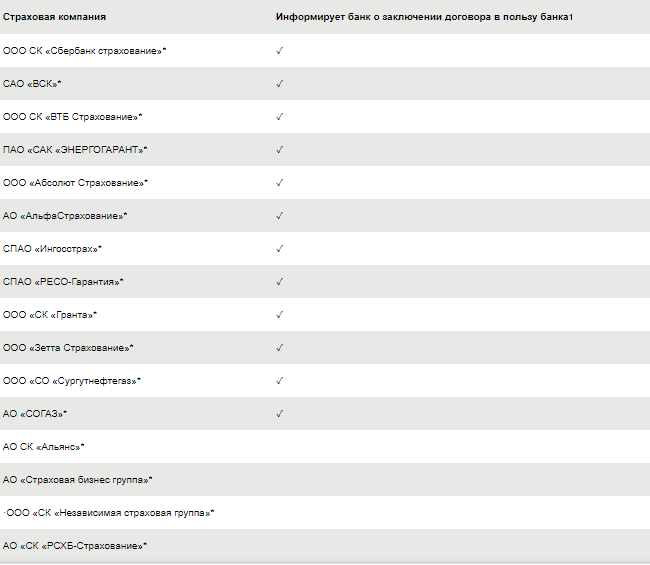

Страховать жизнь и здоровье можно только в тех компаниях, которые имеют аккредитацию Сбера. Перечень небольшой, но это организации, прошедшие тщательный отбор, а потому можно не сомневаться, что они платежеспособны и надежны. В этот список входят не только дочерние компании ПАО «Сбер», например «Сбер – Страхование жизни», но и сторонние, имеющие опыт работы на страховом рынке не менее трех лет, вовремя производящие выплаты клиентам и кредиторам. На нашем сайте можете прочитать подробную статью, где выгодно оформлять страховку

Пример расчета

Основной принцип расчета стоимости страховки прост. Каждому заемщику назначается определенный процент от суммы задолженности. Дальнейший расчет производится так.

Например, заемщик приобретает квартиру стоимостью 4 млн руб. При этом он делает первоначальный взнос в размере 1,2 млн руб. Тогда его задолженность равна: 4 – 1,2 = 2,8 млн руб.

Далее предположим, что ему назначен страховой тариф в размере 1,1%. Следовательно, стоимость страховки для этого заемщика составит: 2,8 млн руб. * 1,1% = 30800 рублей. По такой стоимости будет оформлен полис на первый год. По истечении каждых 12 месяцев страховку нужно продлевать.

Как можно сэкономить на страховке жизни

Можно дать несколько советов, каким образом сэкономить по страховому полису.

- Во-первых, если заемщик ранее пользовался услугами какой-либо страховой компании, то лучше обращаться в нее повторно. В таком случае можно получить дополнительные скидки. Ведь страховые организации поощряют своих клиентов, которые настроены на долгосрочное сотрудничество.

- Можно сэкономить и при смене профессии. Такая возможность зависит от того, какова была прежняя профессия и какая новая. Если раньше человек выполнял работу, сопряженную с большим риском, то и тариф рассчитывался с повышающим коэффициентом. Если новая работа стала более спокойной и безопасной, то тариф может быть пересмотрен и понижен.

- Можно перейти на обслуживание в другую компанию. Разумно постоянно отслеживать предложения на рынке страховых услуг, чтобы не пропустить выгодные продукты.

В первом и третьем случаях обязательно следить, чтобы компания, услугами которой планирует воспользоваться заемщик, имела аккредитацию в Сбере.

Читайте также: Рассчитать страхование ипотеки от Сбера

Заключение

При получении ипотечного кредита застраховать недвижимость нужно в обязательном порядке. Оформлять или нет страхование жизни и здоровья, заемщик решает самостоятельно. Но этот полис может быть очень полезен: срок ипотеки долгий, и случиться может все что угодно. Тогда задолженность оплатит страховая компания.