Совкомбанк не является исключением среди финансовых организаций, и предлагает желающим оформить ипотечный займ на выгодных условиях. Собственных программ у банка несколько, каждая из которых обладает нюансами, вариациями годовых ставок, лимитами по денежным средствам. Имеются займы с государственной поддержкой.

- Преимущества и недостатки ипотечной программы Совкомбанка

- Программы ипотечного кредитования от Совкомбанка

- Для семей с детьми (с господдержкой)

- Новостройка с господдержкой

- Покупка жилья на первичном рынке

- Недвижимость на вторичном рынке

- Кредит под залог недвижимости

- Дальневосточная ипотека

- Рефинансирование ипотеки других банков

- Требования к заёмщику / созаёмщикам

- Требования к оценке недвижимости

- Документы для оформления ипотеки

- Подача заявки на ипотеку

- Как вносить платежи?

Преимущества и недостатки ипотечной программы Совкомбанка

В Совкомбанке открыт приём заявок на крупные займы для покупки жилья или помещений для коммерческих целей. Некоторые условия данного вида кредитования существенно отличаются от критериев других банков.

Выделяют кредитную организацию среди конкурентов следующие особенности:

- порог возраста заёмщика равен 85-ти годам;

- возможность получения в долг до 10 млн рублей;

- оформление подарочной карты «Халва»;

- дополнительная услуга, дающая возможность перерасчёта процентов по минимальной ставке;

- доступно получение ипотеки предпринимателям, включая ИП;

- квалифицированная помощь сотрудников банка;

- обслуживание на высшем уровне;

- возможность рефинансирования.

К недостаткам относят ограниченное количество льготных программ. По указанным категориям послабление даётся семьям с детьми и при приобретении жилья в новостройке.

Программы ипотечного кредитования от Совкомбанка

В 2021 году Совкомбанком предусмотрено 6 ипотечных программ для покупки жилого / коммерческого недвижимого имущества. Две из них реализуются при поддержке государства.

Для семей с детьми (с господдержкой)

Данная программа предусматривает оформление ипотечного кредита с целью приобретения жилья на первичном (включая жильё в таунхаусе) и вторичном рынке (при покупке дома на Дальнем Востоке).

Воспользоваться предложением могут семьи с двумя и более детьми, если один из них рождён в промежуток с 2018 по 2022 гг. Длительность действия договора возможно растянуть до 30 лет.

Минимальная сумма к выдаче составит 300 тыс. рублей. Максимальная:

- 12 млн — при покупке жилья в городах федерального значения, Подмосковье, Ленобласти;

- 6 млн — для других субъектов РФ.

Минимальная ставка — 5 % (в случае приобретения жилья в ДФО — 4 %). Вступительный платёж — 20 % в расчёте от стоимости недвижимого имущества.

Пример: планируется оформить кредит на 10 лет для покупки квартиры ценой в 7 млн рублей. По расчётам с онлайн-калькулятором на сайте Совкомбанка первый взнос составит 1 млн 400 тыс. рублей, ежемесячный платёж — 60 тыс. 194 рублей.

Дополнительные условия:

- разрешается использовать маткапитал для оплаты вступительного взноса, если собственные средства составят 10 %;

- предусмотрено страхование жизни и здоровья заёмщика, имущественное страхование рисков, связанных с утратой или повреждением приобретаемого имущества (если квартира приобретается на момент строительства дома, страховка оформляется по его завершении).

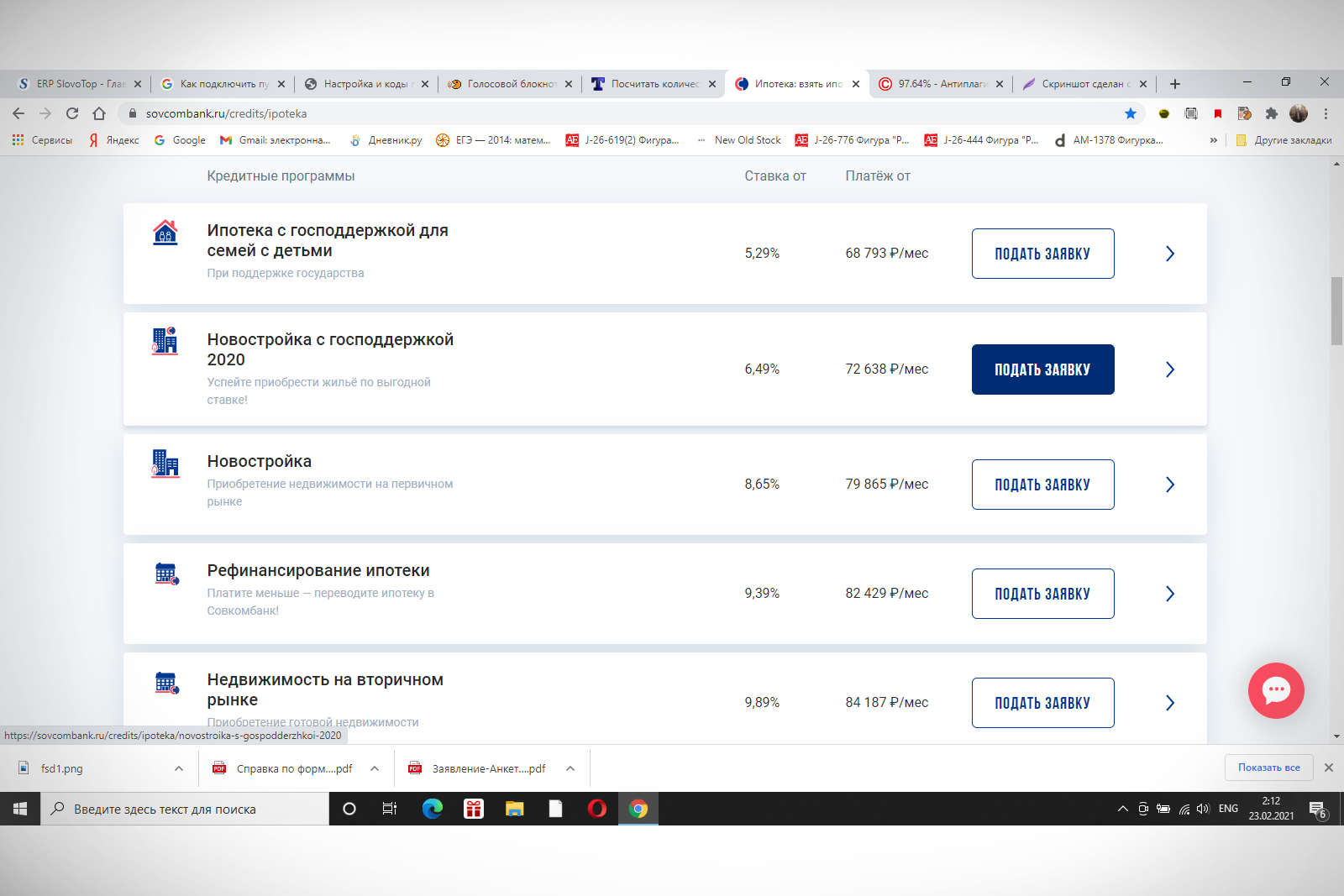

Новостройка с господдержкой

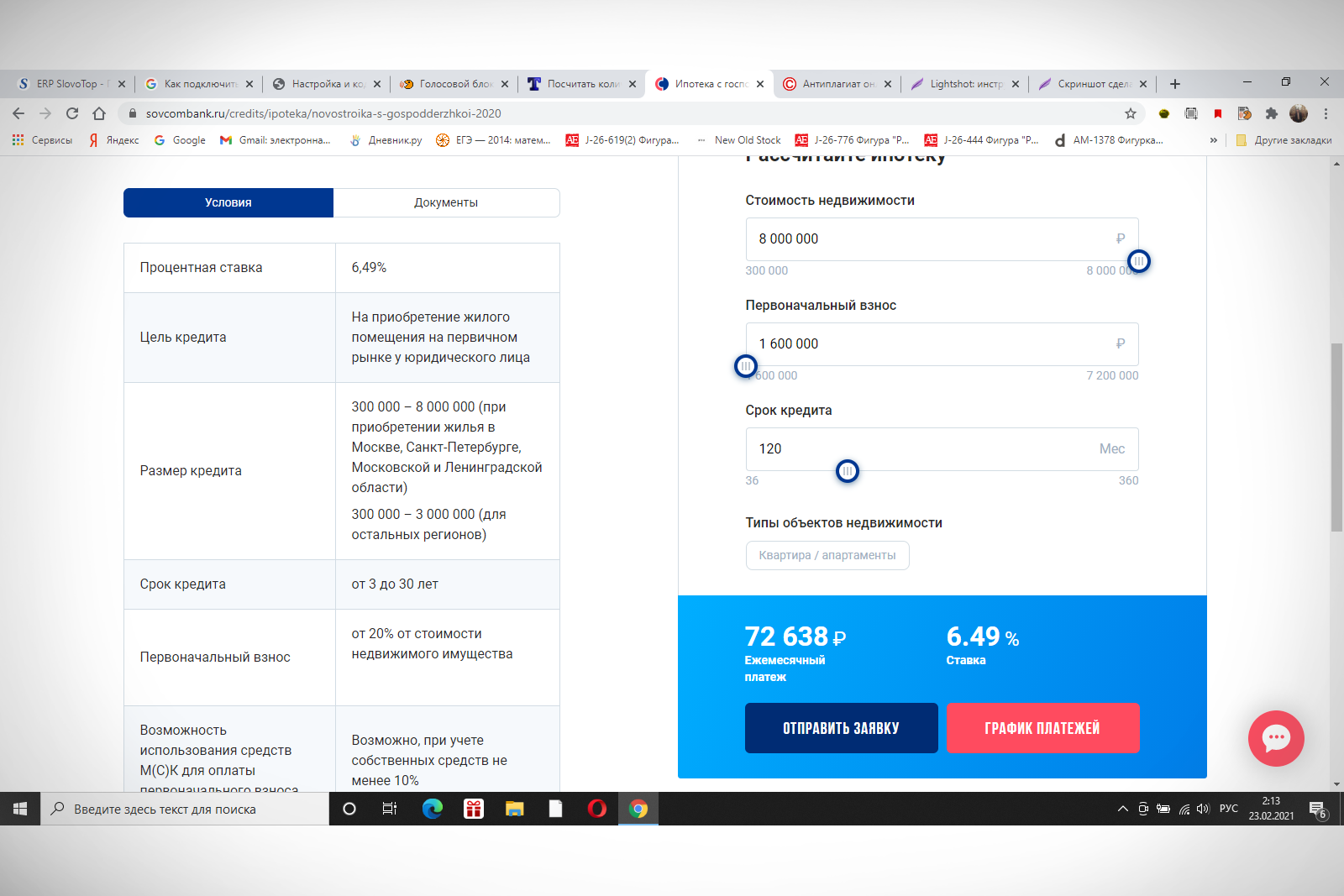

Данная программа позволит выгодно приобрести жилье в новостройке по выгодной ставке — в пределах 6,5 %. Для этого необходимо успеть оформить кредит до июля 2021 года. Срок действия договора ипотеки имеет границу в 30 лет.

Вступительные средства составляют 20 % (расчёт идёт от стоимости приобретаемого объекта). Минимальный размер займа — 300 тыс. рублей.

Максимум составляет в рублях:

- 8 млн для приобретения жилья в городах федерального значения и прилегающих областях;

- 3 млн — для остальных регионов РФ.

Дополнительные условия:

- разрешено вносить деньги материнского капитала в виде первоначального взноса с учётом вложения своих денег в размере 10 % собственного дохода;

- при заключении договора купли-продажи с застройщиком, включённым в специальный перечень, заёмщику полагается льготный период с более низкой ставкой (0,01 %).

Покупка жилья на первичном рынке

Программа направлена на приобретение недвижимости в новостройках. Срок ипотеки — 3-30 лет. Минимально возможная величина займа равна 300 тыс. рублей, максимум — до 50 млн.

При покупке жилых площадей в новостройке ставка разнится — от 8,15 до 9,49 %. Отталкиваясь от неё, определяется минимальный размер первого взноса (не больше 50 %).

В случае с коммерческой недвижимостью процентная ставка составит от 12,49 %, первый взнос — 30 %.

Снижение процента первого взноса доступно тем, у кого в собственности есть дополнительная недвижимость. Последняя должна быть оформлена на заёмщика (включая индивидуальных предпринимателей) или юрлицо, где он является учредителем.

Уменьшение ставки возможно при соблюдении следующих условий:

- при покупке жилья / апартаментов по кредиту от 9 млн — на 0,5 процентных пунктов;

- при покупке жилья / апартаментов по кредиту от 5 млн — на 0,25 п. п.;

- для зарплатных клиентов Совкомбанка — на 0,5 п. п.;

- по программе уменьшения процентной ставки — на 0,5 % при оплате 1,99 % от суммы кредита и на 0,75 % — при оплате 2,99 % от неё же;

- по программе «Гарантия Отличной Ставки» заёмщику полагается льготный период 3 года с опусканием планки по ставке до 5,9 %;

- при покупке жилья у застройщиков-партнёров и, ориентируясь на его условия, ставка уменьшается на льготный период или на весь срок кредитования.

Недвижимость на вторичном рынке

Данная программа предусматривает приобретение с рук коммерческой и жилой недвижимости, включая загородные дома. Самый низкий порог к выдаче денежных средств составит 300 тыс., самый высокий — 50 млн рублей. Договор заключают сроком до 30 лет.

Первоначальное внесение денег составит:

- при покупке квартиры в высотном доме — 20–50 % (для лиц, имеющих дополнительную недвижимость — 10 %);

- при заключении соглашения на дом с участком земли — 40 %;

- приобретение коммерческой недвижимости подразумевает долю в 30 %.

Величина процентной ставки:

- для покупки жилой площади — от 9 до 10,49 %;

- для оформления дома с земельным участком — 13 %;

- для приобретения недвижимости в коммерческих целях — от 12 %.

Допускается уменьшение ставки на 0,5 процентных пунктов:

- при величине долга 9 млн рублей и выше;

- при получении зарплаты на счёт, оформленный в Совкомбанке.

Другие варианты снижения планки по проценту — участие в программах:

- «Снижение процентной ставки по кредиту». За первичное единоразовое внесение собственных (заёмных) денег при получении кредита банк уменьшает годовой процент. Это дополнительная плата к первоначальному взносу. Размеры имеют вариации — за 2 % от суммы займа процент падает на 0,5 пунктов, за 3 % — на 0,75.

- «Гарантия Отличной Ставки». Действует только для пользователей карты «Халва». Подразумевает уменьшение ставки до 5,9 % на льготный период 3 года. Подключение услуги позволяет клиентам получать кэшбэк.

Кредит под залог недвижимости

Человек, уже имеющий в своём распоряжении какую-либо недвижимость, способен взять ипотеку, заложив существующий объект. В залог можно предоставить квартиру, дом, апартамент или нежилое помещение на 1-м / цокольном этаже жилого дома.

Минимальная сумма кредита — 200 тыс., максимальная — 30 млн рублей. Срок кредитования — от 3 до 10 лет.

Процентная ставка по кредиту:

- при сумме от 200 тыс. до 400 тыс. — 18,9 %;

- при сумме от 400 тыс. до 600 тыс. — 14,9 %;

- при сумме от 600 тыс. до 30 млн — 11,9–14,9 %, если объект залога — квартира или 14,9–18,9 % — для других объектов недвижимости.

Возможно снижение процентной ставки по услуге «Гарантия минимальной ставки».

Требования к жилью, иному объекту, оформляемому в залог:

- имущество не должно находиться в ветхом здании / состоять на учёте для дальнейшего капремонта / сноса;

- в отношении собственности не должны действовать договоры (включая предварительные) по отчуждению 3-им лицам, связанные с дарением.

Дополнительные условия:

- банк вправе запросить поручительство одного / нескольких физлиц;

- сособственники оформляемого в залог объекта (если он признан общей, совместной долевой собственностью) или даритель (если передаваемое в залог жильё получено по договору дарения) обязаны привлекаться в качестве созаёмщиков.

Дальневосточная ипотека

Клиентам, желающим переехать на Дальний Восток, Совкомбанк даёт возможность оформить ипотеку по выгодной ставке 1,9 %. Программой могут воспользоваться следующие категории лиц:

- супружеские пары (возраст обоих супругов до 35 лет);

- заёмщики до 35 лет, имеющие детей несовершеннолетнего возраста;

- лица, переезжающие в ДФО для поиска работы.

Срок ипотеки составляет 20 лет. Лимит займа — от 300 тыс. до 6 млн рублей. Вступительный взнос — 20 % от цены приобретаемого недвижимого имущества. Возможно использование денег по материнскому сертификату для уплаты ПВ с учётом 10 % собственных средств.

Рефинансирование ипотеки других банков

С 2021 года Совкомбанком запущена программа по рефинансированию ипотечных кредитов. Наёмные работники и собственники бизнеса, включая ИП, могут воспользоваться ею для снижения долговой нагрузки, увеличения / уменьшения срока кредита, получения дополнительных денежных средств по ипотеке.

Согласия текущего кредитора при оформлении рефинансирования не требуется. Количество повторных финансовых процедур не ограничено. Оформить заявку можно в любом отделении Совкомбанка или на официальном сайте банка.

Требования к заёмщику / созаёмщикам

Требования к получателю денег в долг не зависят от конкретной ипотечной программы. Банком предусмотрен перечень базовых требований к заёмщику:

- наличие гражданства РФ, регистрация на территории России;

- возраст 20-85 лет;

- место работы находится в России;

- трудовой стаж — 1 год и более (при частых сменах мест трудовой деятельности — 3 месяца подряд на последней работе);

- срок осуществления предпринимательской деятельности — от 1 года (для ИП и владельцев юрлиц).

К созаёмщикам предъявляются следующие запросы:

- по договору банк может привлечь максимум 4 заёмщиков;

- для клиента, состоящего в браке, солидарным созаёмщиком выступает муж / жена (за исключением случая раздельного владения имуществом по брачному договору);

- доходы супруга-созаёмщика, не учтённые при оформлении заявки на кредит, не требуют подтверждения.

Требования к оценке недвижимости

Отчёт об оценке недвижимости должен соответствовать закону «Об оценочной деятельности в РФ». Некоторые требования к сведениям в документе:

- информация о ликвидационной стоимости предмета оценки, о разбивке стоимости по числу объектов;

- перепланировки с подробным описанием: затронуты ли несущие стены, возможность легализации перепланировки и её цена (если невозможно — цена приведения помещения в первозданный вид).

Документы для оформления ипотеки

В зависимости от цели ипотеки необходимая документация при её оформлении может незначительно отличаться. Основной набор документов для рассмотрения заявки на кредит:

- анкета на бланке банка, скачать тут;

- паспорт;

- СНИЛС, ИНН, удостоверение водителя / военнослужащего, загранпаспорт, пенсионное удостоверение (иногда требуется второй документ);

- военный билет;

- справка о доходах за последний квартал в формате 2-НДФЛ / 6-НДФЛ или по форме банка, скачать тут;

- трудовая книжка или выписка из электронной версии документа;

- трудовое соглашение (договор);

- при необходимости — пенсионное удостоверение и справка о ежемесячной выплате пенсии;

- если клиент состоит в браке — свидетельство / брачный договор (для вдовцов — свидетельство о смерти супруга; для разведённых — свидетельство о расторжении брака).

Для заёмщиков — собственников или совладельцев бизнеса:

- учредительные документы (учредительный договор, устав, решение о создании общества);

- свидетельство о госрегистрации юрлица;

- свидетельство о постановке на налоговый учёт;

- выписка из ЕГРЮЛ;

- инфописьмо о деятельности организации;

- управленческая отчётность.

Для индивидуальных предпринимателей:

- свидетельства о госрегистрации ИП, о постановке на налоговый учёт;

- если предприниматель работает по ПСН — соответствующий патент;

- налоговая декларация за предыдущий календарный год и истекшие кварталы текущего года;

- управленческая отчётность;

- при наличии иных доходов помимо бизнеса — документы, свидетельствующие о получении этих доходов и уплате НДФЛ.

Подача заявки на ипотеку

Ипотеку можно оформить несколькими способами. Но наиболее востребованный — подача заявки через сайт банка http://sovcombank.ru/. Алгоритм действий:

- В меню сайта выберите пункт «Кредиты», затем нажмите «Ипотека».

- Выберите интересующую кредитную программу в представленном списке.

- Рассчитайте параметры с помощью специального калькулятора, ознакомьтесь с графиком платежей, нажмите «Отправить заявку».

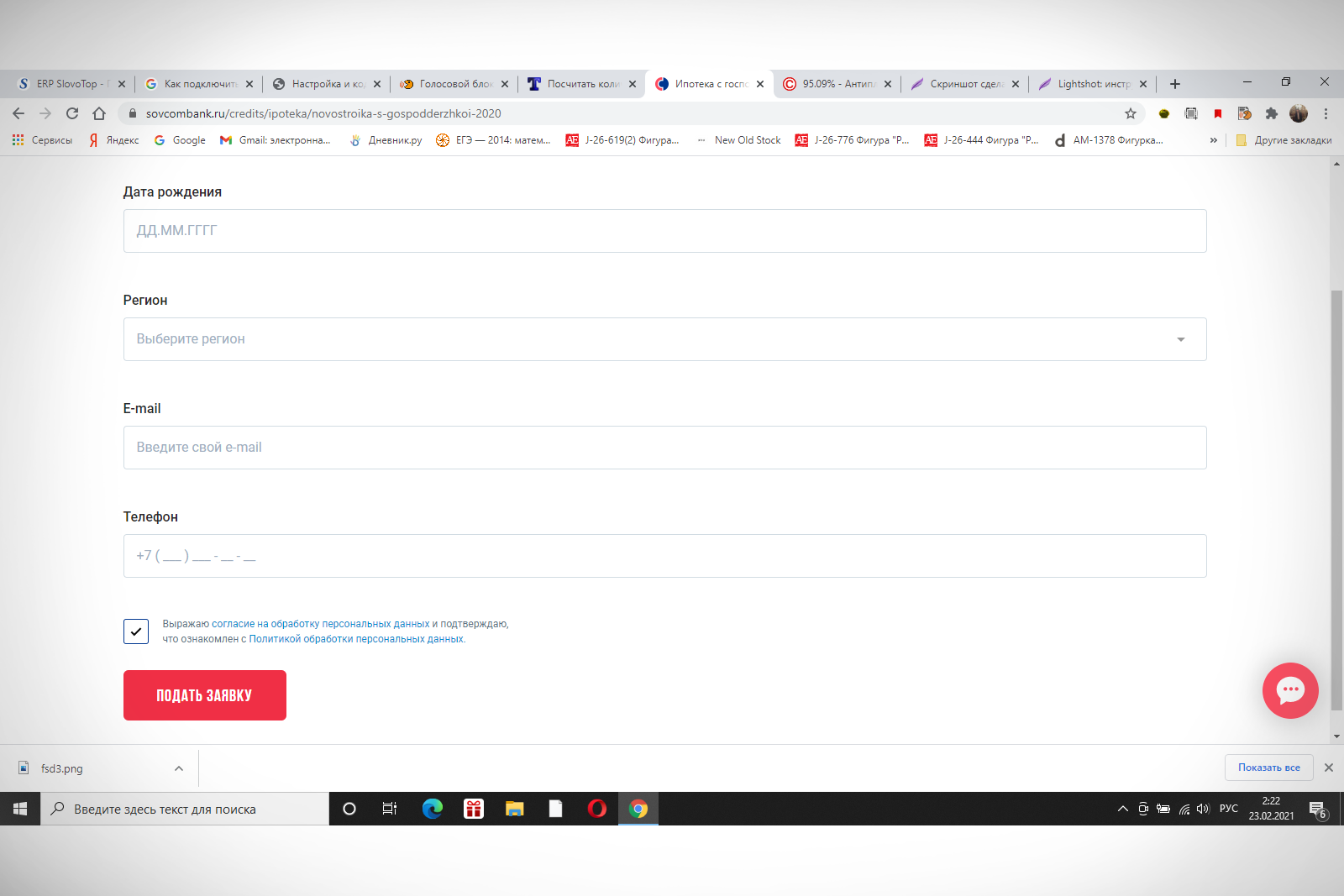

- Заполните анкету, нажмите «Подать заявку». В ближайшее время из банка произойдёт звонок. Сотрудник сообщит о решении, расскажет о дальнейших действиях.

Заявление на ипотеку доступно к подаче в ближайшем офисе Совкомбанка. При себе иметь полный пакет документации.

Как вносить платежи?

Клиенту после покупки недвижимости передаются реквизиты для своевременной оплаты ипотеки. В настоящее время предусмотрено 4 способа внесения ежемесячных платежей по кредиту:

- в офисах или терминалах Совкомбанка (посредством кредитной карты);

- в Интернет-банке;

- в отделении Почты России (за 5 рабочих дней до даты платежа или раньше);

- в иной организации (может взиматься комиссия).

Совкомбанк предусматривает 2 варианта досрочного погашения кредита: частичное и полное. Для этого внесите необходимую сумму на текущий банковский счёт и обратитесь в любой офис Совкомбанка или позвоните на горячую линию 8-800-100-59-58.

Совкомбанк — один из популярных банков, предлагающий финансирование для улучшения жилищных условий клиентов. На выбор предоставляется несколько программ кредитования, среди которых реально подобрать оптимальный вариант. Оформление ипотеки происходит быстро. Способствует этому наличие возможности отправить заявку через сайт организации.

Мне нравится, что есть возможность рефинансирования ипотеки другими банками, условия приемлемые.

Условия примерно такие же, как и в других банках, оно и понятно, так должно быть. Но я слышала, что в Совкомбанке чаще чем в других одобряют заявку на ипотеку, вот это уже огромный плюс.