Для того чтобы понять, что такое система быстрых платежей (далее СБП), нужно ознакомиться с главными условиями проекта. Он носит национальное и федеральное значение. Начало запуска программы — 28.01.2019 год. Предназначается для юридических и физических лиц.

- Что такое система быстрых платежей?

- Как она работает?

- Уровень безопасности системы быстрых платежей

- Чем СБП отличается от других способов перевода?

- Сколько можно перевести денег?

- Какие банки уже подключены к СБП?

- Как подключиться к системе быстрых платежей в Сбере России?

- Как подключить систему быстрых платежей клиентам других банков?

- Как перевести деньги?

- Оплата по QR-коду

- Преимущества и недостатки

- Как выбрать приоритетный банк для получения денег?

- Часто задаваемые вопросы

- Можно ли вернуть деньги за ошибочно проведённую операцию?

- Может быть такое, что я отправлю перевод, а деньги “зависнут”?

- Другие вопросы

Что такое система быстрых платежей?

СБП основана при содействии Национальной системы платёжных карт, ассоциации ФинТех и Банка России. Главное назначение — мгновенный круглосуточный перевод денежных средств по номеру телефона на любое финансовое учреждение. Но есть условие — банк должен подключиться к системе быстрых платежей.

Другие особенности:

- операции совершаются из мобильного приложения, компьютера, ноутбука или планшета;

- главный идентификатор — номер телефона, привязанный к банковской структуре;

- направление программы — расширение финансовых возможностей, улучшение качества платёжной услуги, содействие конкуренции, понижение цены платежей.

Как она работает?

Для получения доступа к сервису необходимо иметь приложение и личный кабинет в одном из банков-участников программы. Механизм считается простым, так как для совершения перевода достаточно указать необходимую сумму денег и, зарегистрированный в одном из финучреждений, номер телефона получателя.

Операция проводится моментально. Система быстрых платежей работает по нескольким главным сценариям для переводов:

- customer-to-customer (c2c) — между представителями физических лиц;

- customer-to-business (c2b) — от физлиц юрлицам (для оплаты услуг / товаров компаниям при помощи кода QR);

- me2me — между собственными счетами, но в разных организациях;

- business-to-customer (b2c) — от юридических лиц физическим (зарплаты, выплаты по страховке, микрозаймы гражданам, возврат за покупку).

Уровень безопасности системы быстрых платежей

Разработкой сервиса занимались учреждения национального уровня. Они несут полноценную ответственность за все совершаемые действия. Каждый участник проекта выполняет свою функцию:

- Нацбанк России является главным оператором и расчётным центром;

- НСПК считается центром клиринга, платежей и операций;

- ассоциация предоставляет диалоговую платформу для участников финансового рынка.

Система быстрых платежей считается безопасной. Утверждение основано на показателях:

- Защита данных. Она трёхуровневая — Нацбанк, НСПК и банки-участники. Информационная безопасность соответствует международным стандартам — ISO-20 022.

- Федеральный закон № 115. На его основании банковские структуры проводят идентификацию отправителей и получателей, контролируя весь процесс перевода.

- Положение Банка России № 382-П. Согласно ему обеспечивается защита от утечки информации при денежном переводе.

- Федеральный закон № 152. По нему осуществляется хранение персональных данных всех пользователей СБП.

Бытует мнение, что, из-за предоставления номера телефона для получения / отправления денег, мошенники могут завладеть информацией об имени пользователя и названиях банков, где открыты счета. В действительности этих данных недостаточно для вывода денег со счёта или получения доступа к нему.

В дополнение в СБП разработана функция по защите от перебора. Это значит что, если пользователь неоднократно подбирает банк, с которым получатель не сотрудничает, его просто блокируют.

Чем СБП отличается от других способов перевода?

Система быстрых платежей нацелена на улучшение условий денежных переводов и существенно отличается от других подобных программ. В таблице показаны сравнительные показатели для наглядного представления преимуществ СПБ.

| Услуга | СБП | Другие структуры |

| Срок перевода | Мгновенно и круглосуточно. | Длительность составляет от 5 минут до 5 рабочих дней. |

| Комиссионный сбор до 100000 руб. в месяц | Отсутствует. За превышение указанного лимита комиссия составляет всего 0,5 %. | Установлен от 1 до 1,5 %. |

| Банк-получатель | В любой банк, подключённый к системе. В будущем на все финансовые структуры возложена обязанность включиться в процесс. | Без комиссии разрешено переводить только дебетовые средства и в тот же банк. |

| Карточные платежные системы | Не требуются, так как денежный перевод направляется сразу на счёт получателя. Он в свою очередь выбирает, на какую карту пойдут средства. | Обязательно наличие любой банковской карты. |

Некоторый недостаток связан с мгновенностью свершения операций. Этот фактор не позволяет «отозвать» её обратно. На потребителя возлагается ответственность за правильность ввода номера телефона.

Сколько можно перевести денег?

В СБП установлен лимит на наибольший размер комиссионного сбора от банков-участников системы. Это решение было принято комиссией по переводам в банках-участниках в апреле 2021 года:

- 0 % — до 100000 руб.;

- 0,5 % — свыше бескомиссионной суммы, но не больше, чем 1500 руб.

Финансовые учреждения (не зависимо от собственных условий обслуживания) не имеют права превышать указанные цифры.

За один раз через систему быстрых платежей допустимо переводить деньги в размере 599999 руб., что считается максимумом на российском банковском рынке. Для примера за 1 раз можно перевести:

- 150000 руб. — в Тинькофф;

- 50000 — Сбере и ВТБ.

Указанные лимиты действуют до 30 июня 2022 года.

Какие банки уже подключены к СБП?

На середину 2021 года к системе быстрых платежей подключено 211 банковских структур. Остальные, согласно законодательству, должны провести соответствующую процедуру до начала 2022 года. Среди наиболее значимых в России с СБП работают следующие банки:

- Сбер;

- Россельхозбанк;

- ВТБ;

- Райффайзенбанк;

- Альфа-банк;

- Открытие;

- Газпромбанк;

- МКБ;

- Росбанк;

- Промсвязьбанк;

- Совкомбанк;

- Юникредит.

Как подключиться к системе быстрых платежей в Сбере России?

Во многих банках России возможность денежного перевода посредством СБП совершается по умолчанию. В других организациях необходимо подключение. Это касается и Сбера России.

При желании присоединиться к системе в Сбере поступите следующим образом:

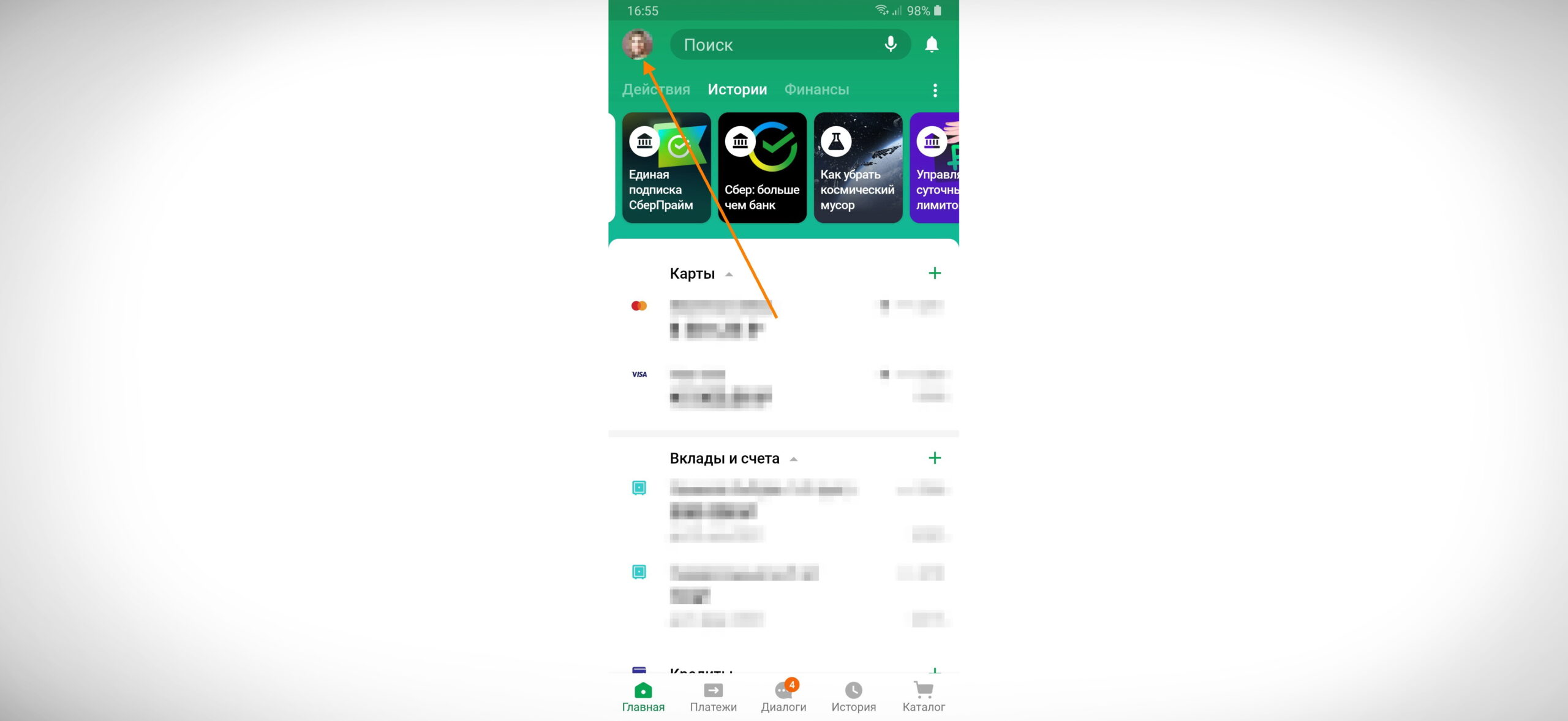

- Авторизуйтесь, войдя в собственный профиль в приложении Сбер-онлайн. Нажмите на аватар. Он находится в верхней угловой части экрана слева.

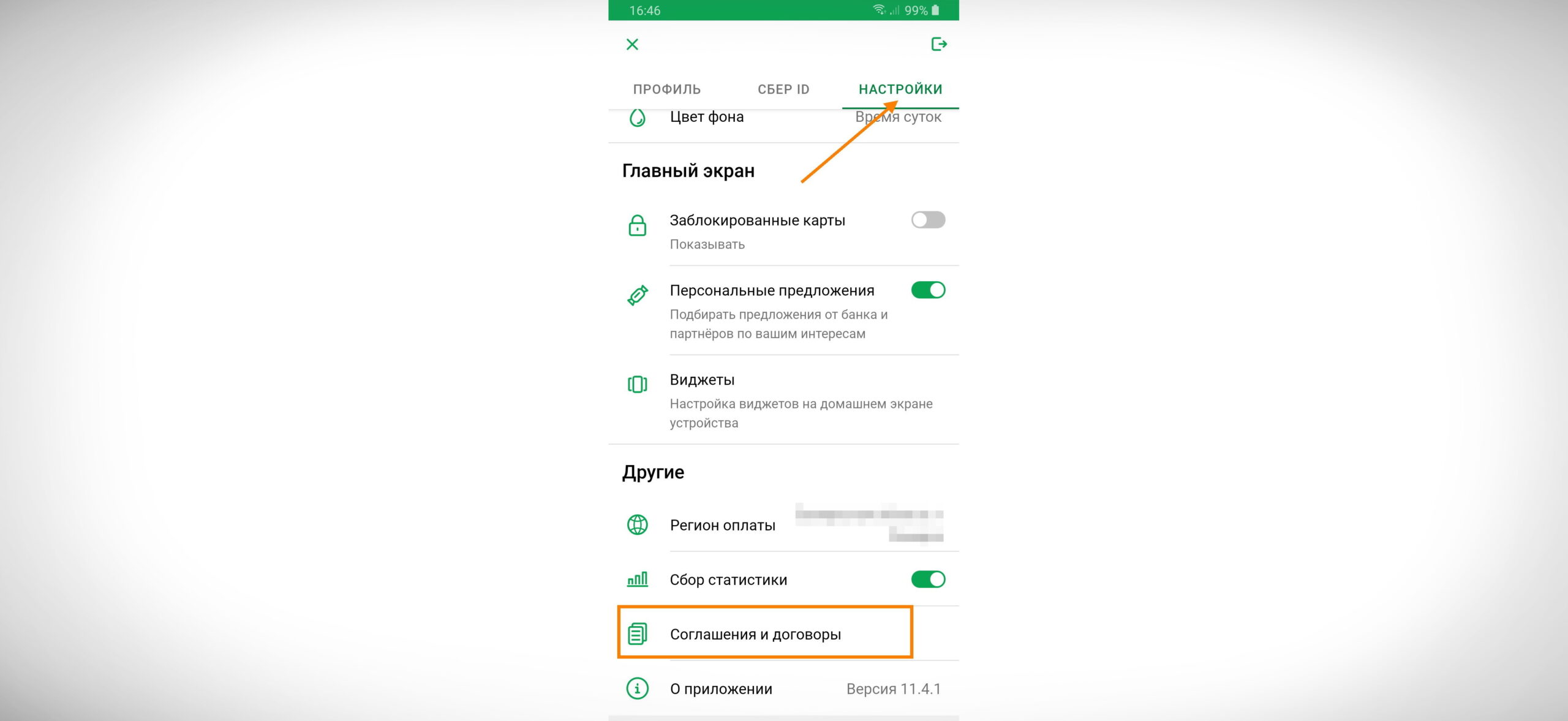

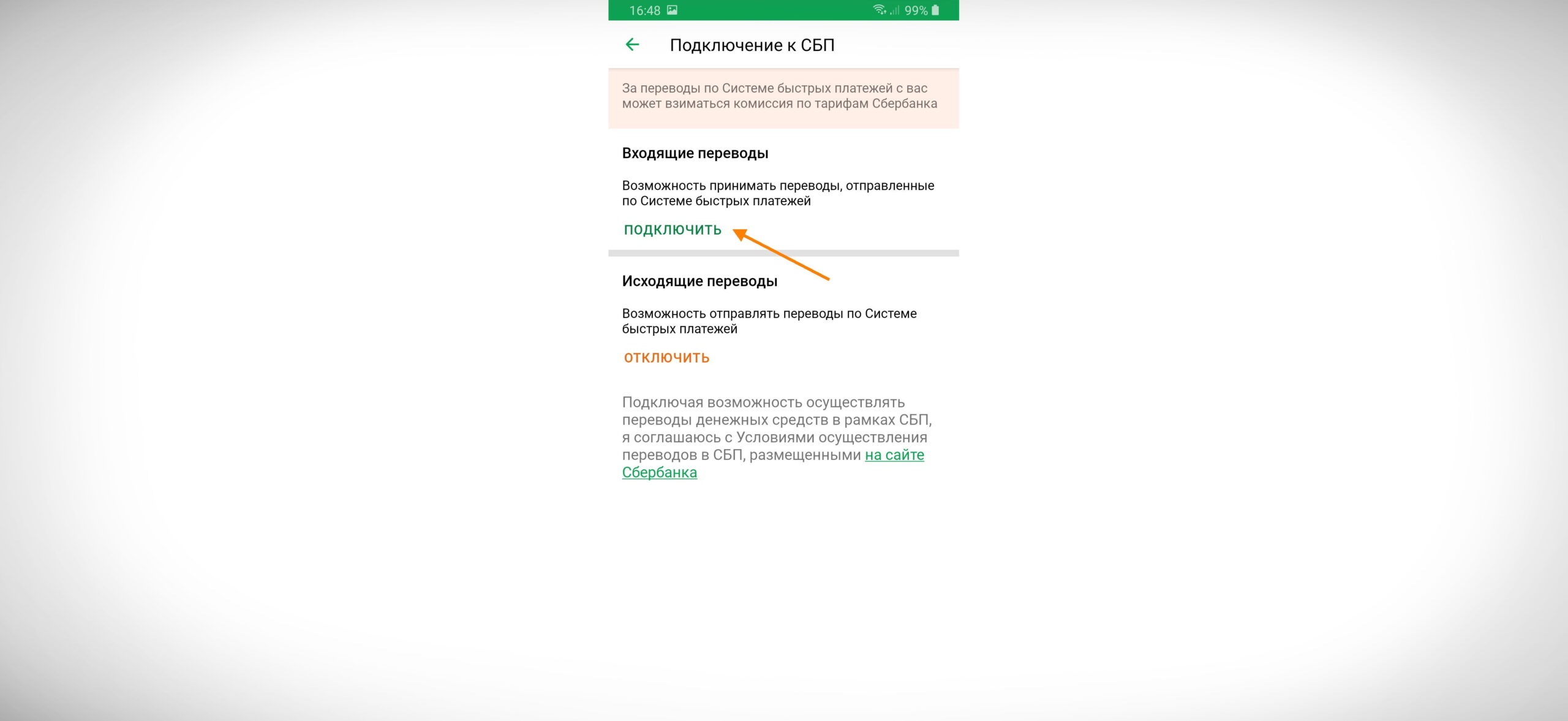

- Откройте “Настройки”, после чего кликните по секции “Другие”. Вниманию откроется кнопка “Соглашения и договоры”.

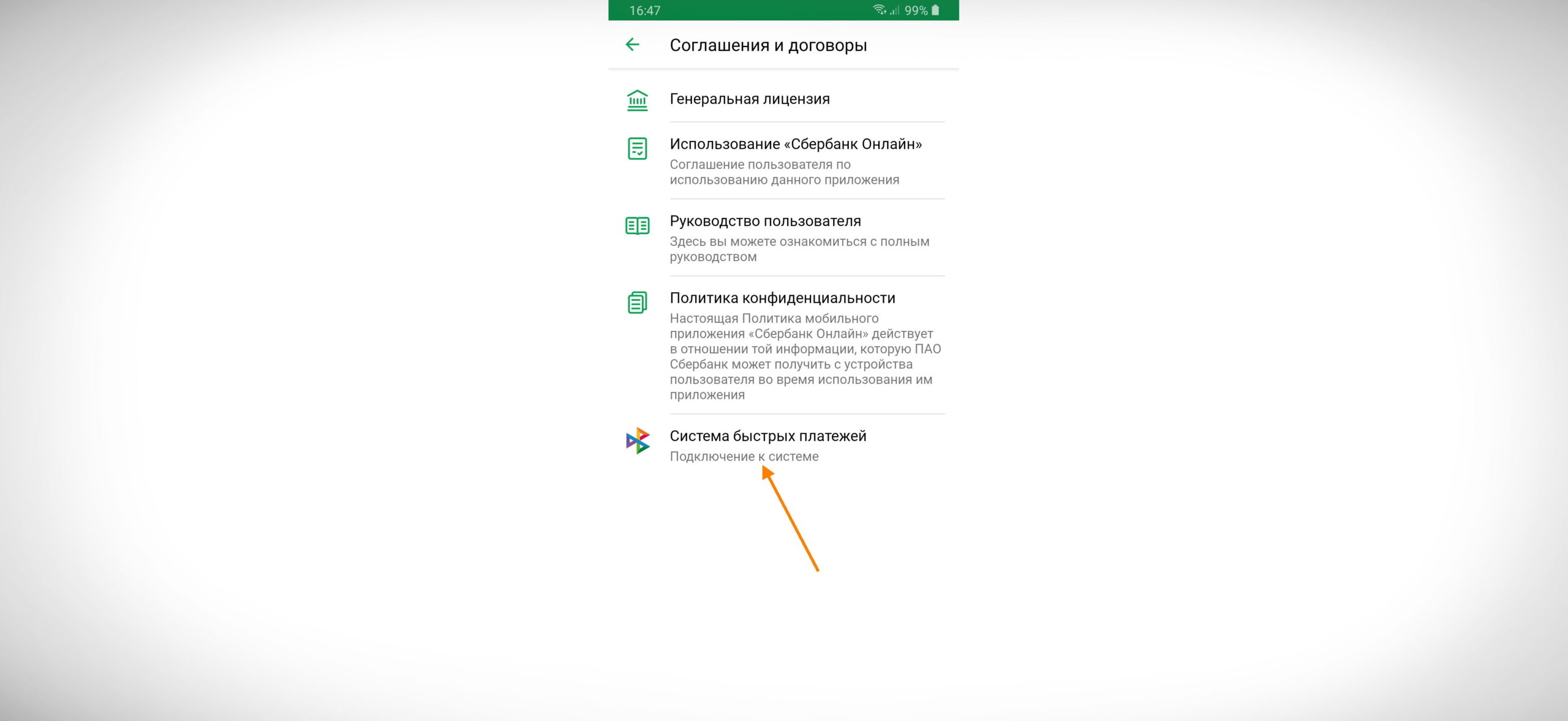

- В самом низу будет клик “Система быстрых платежей” и “Подключение к системе”.

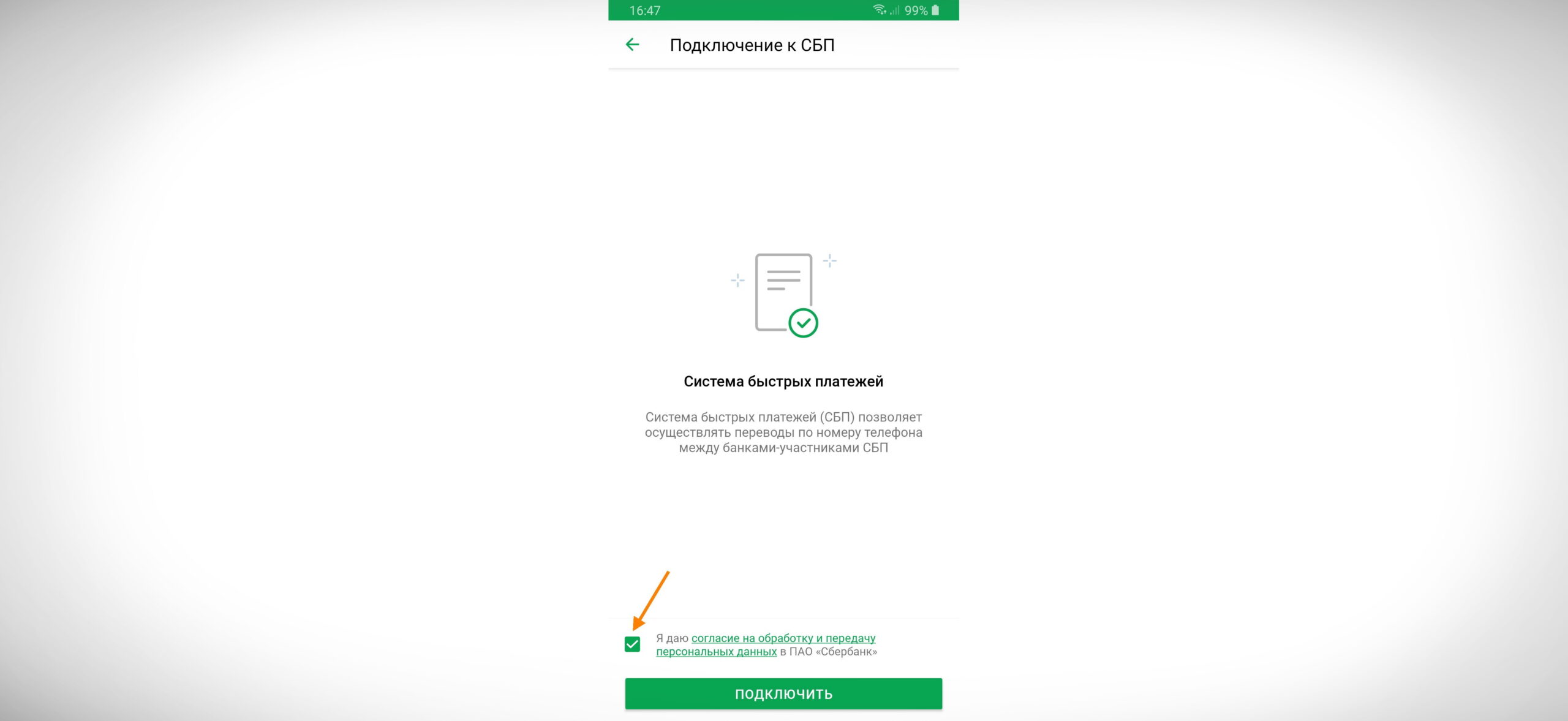

- Откроется пункт “Согласие на обработку персональных данных” — поставьте галочку и нажмите на кнопку, соответствующую подключению.

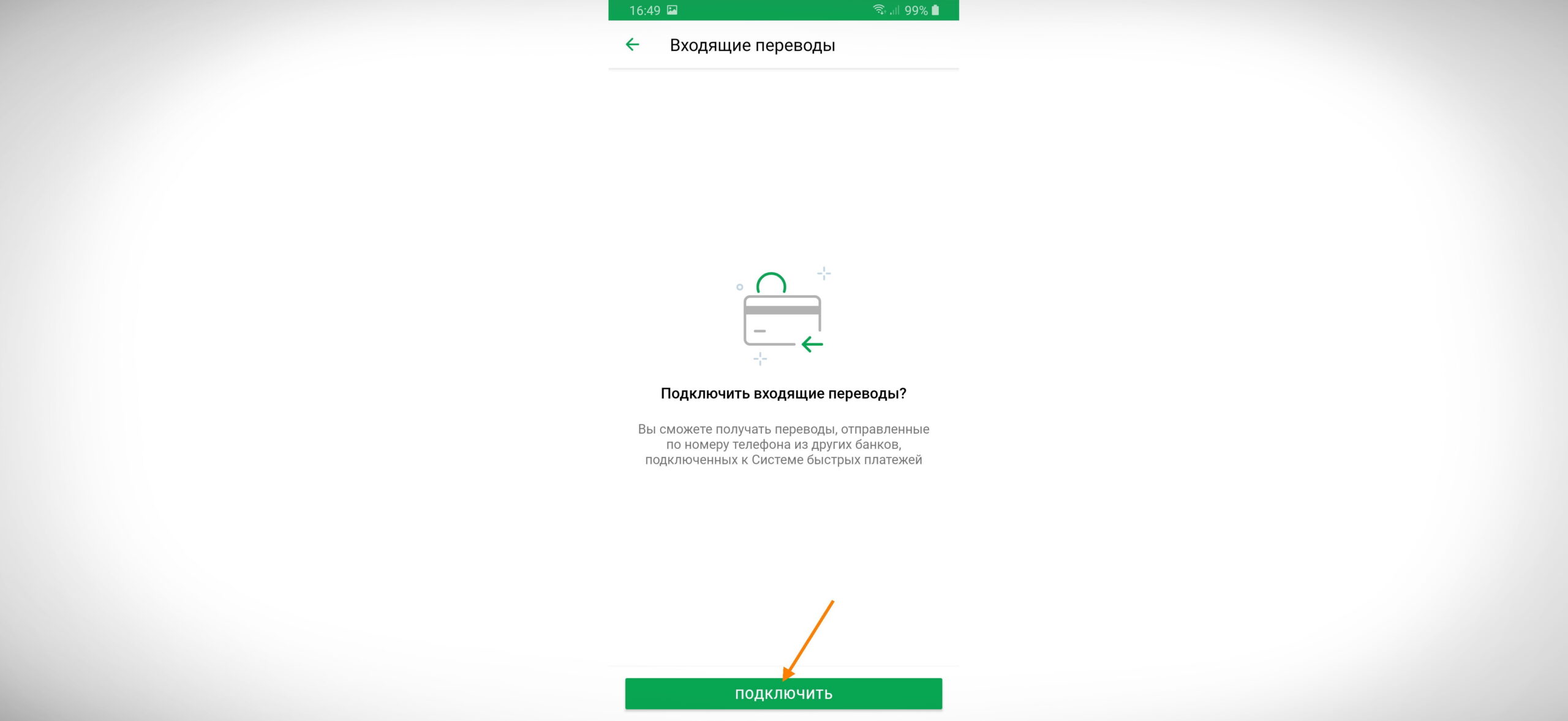

- Теперь откроется страница для выбора по входящим и исходящим переводам. При необходимости подключите первые, а вторые будут задействованы автоматически.

- Подтвердите подключение.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм действий идентичен предыдущему, но с небольшой разницей. Для примера представлено мобильное приложение банка Тинькофф:

- Зайдите в приложение (личный кабинет).

- Выберите пункт “Контакты и переводы”.

- Активируйте систему быстрых платежей. Для этого есть тумблер, он переключается в правую сторону.

- Система направит на телефон пароль для подтверждения. Введите его.

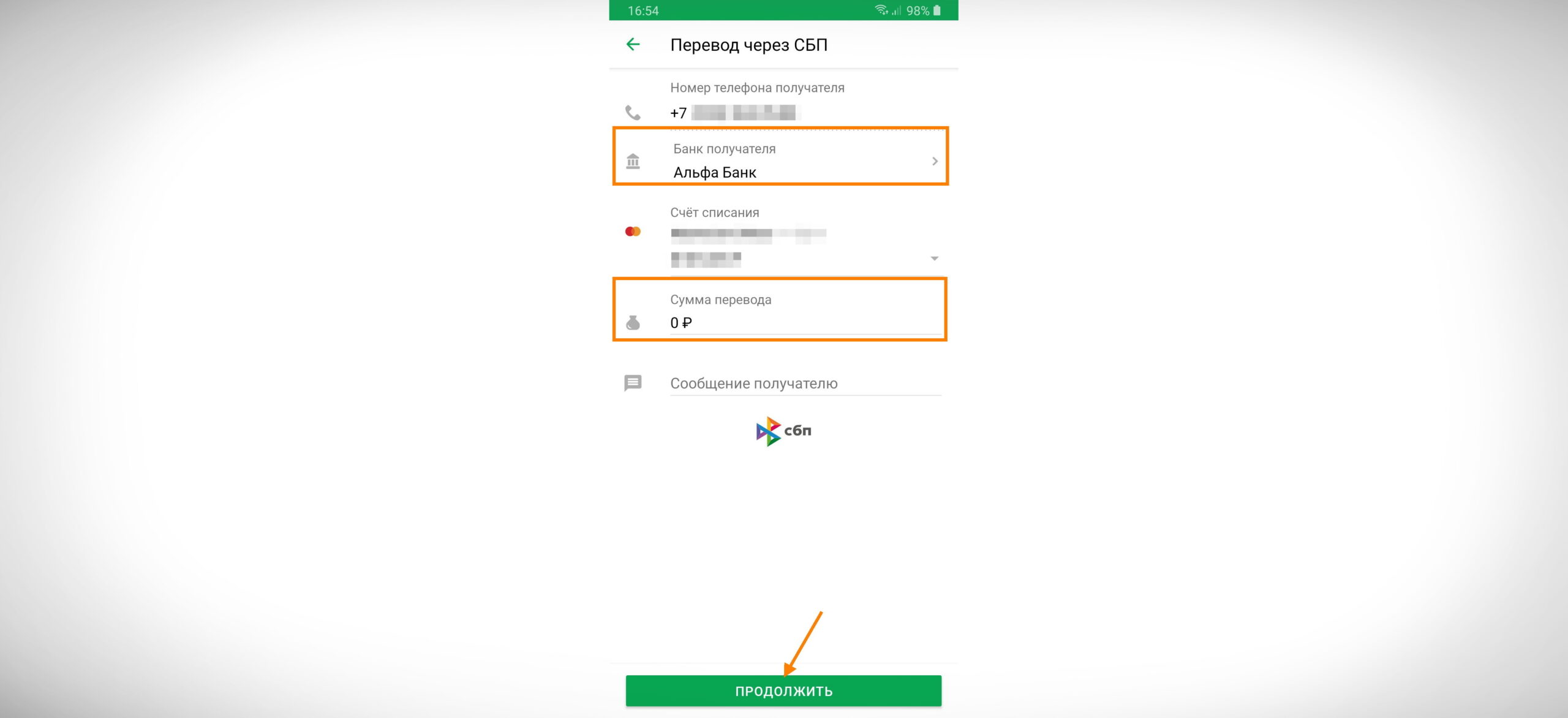

Как перевести деньги?

Перед тем, как переводить денежные средства, уточните у получателя, подключён ли он и обслуживающий его банк к системе быстрых платежей. Если да, то следуйте пошаговой инструкции:

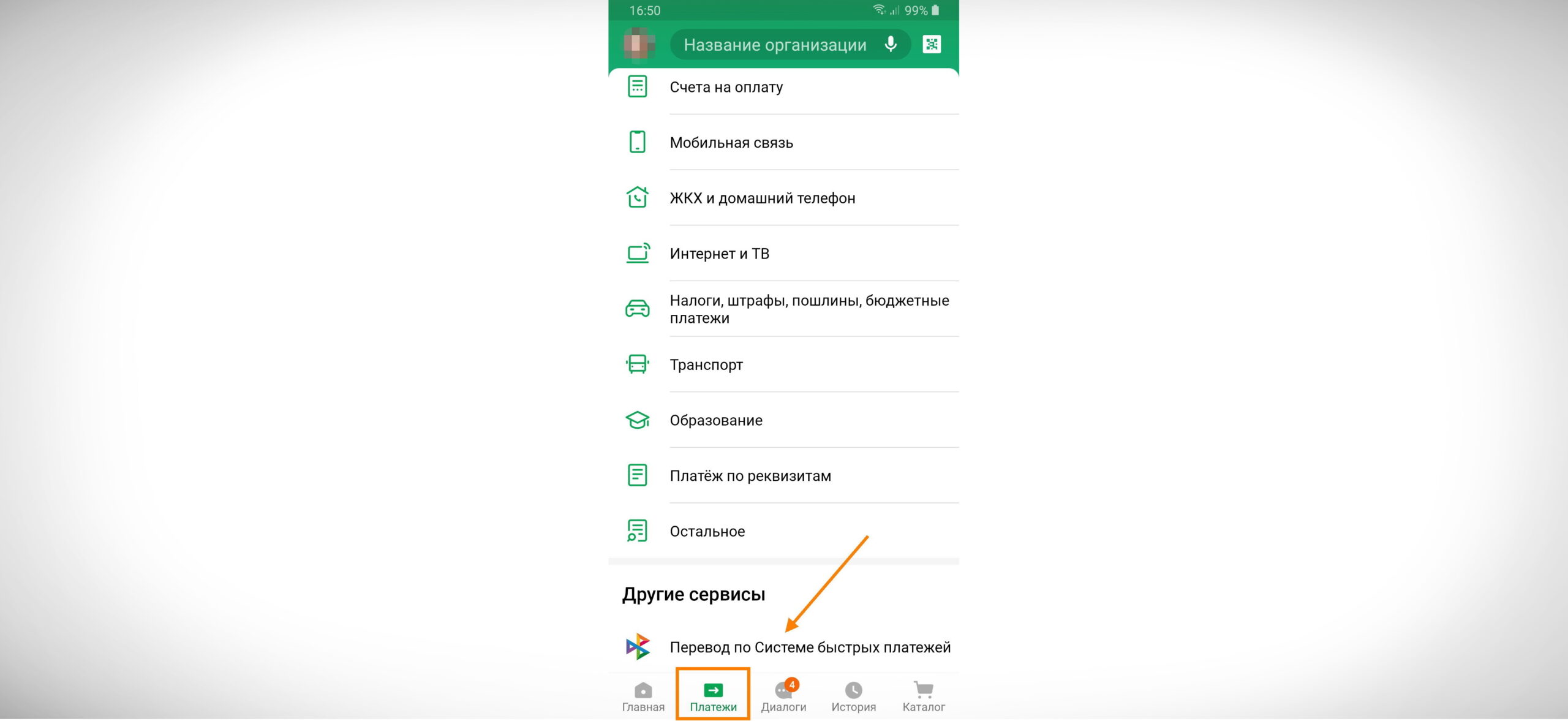

- Откройте раздел с платежами (находится внизу экрана). Отыщите в списке кнопку “Другие сервисы”, нажмите на “Перевод по Системе быстрых платежей”.

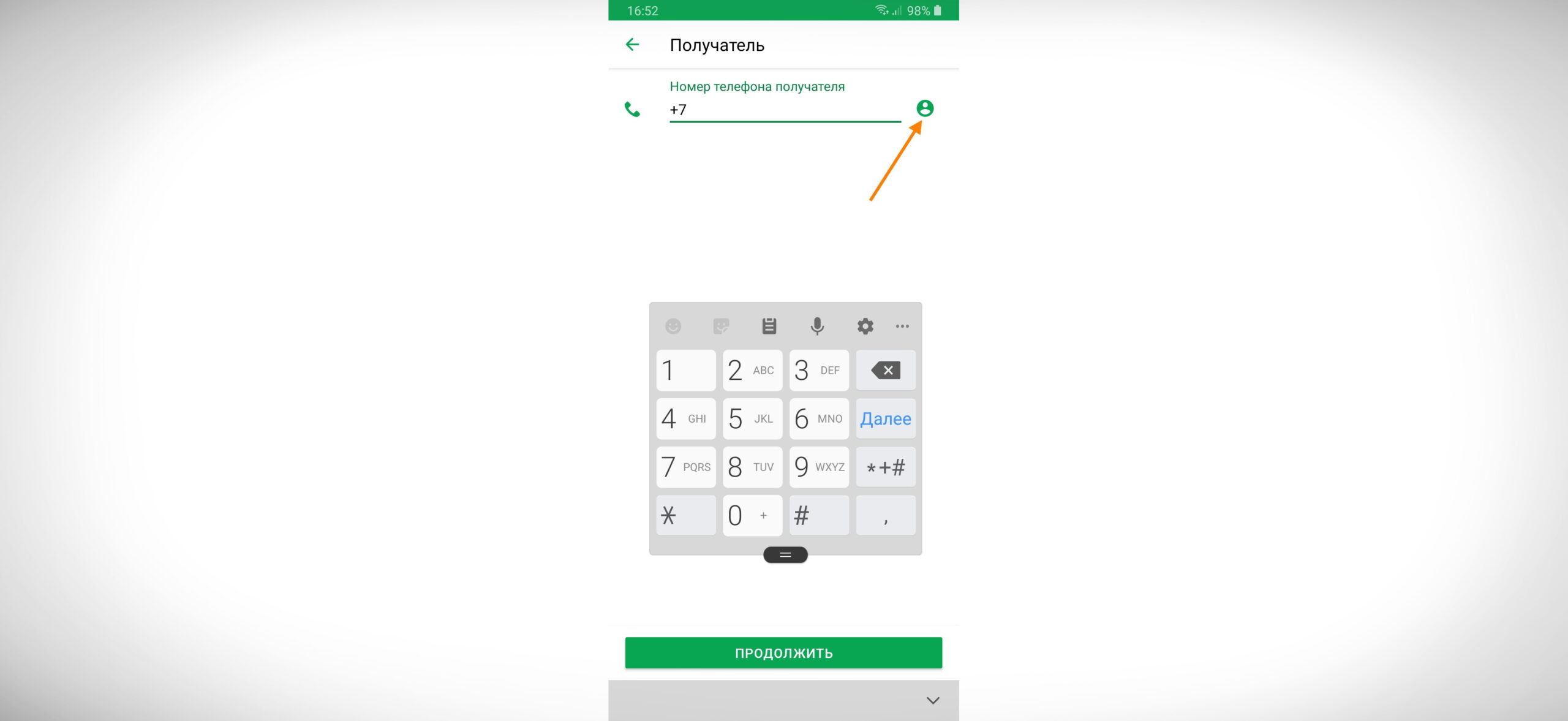

- В графе укажите номер телефона получателя или нажмите на иконку, находящуюся с правой стороны, для выбора контакта из телефонной книги. Теперь кликните на кнопку “Продолжить”.

- Выберите название банка, введите цифрами сумму для перевода и подтвердите продолжение операции.

- Проверьте правильность внесения данных и снова подтвердите транзакцию. В течение 1 минуты деньги поступят получателю на счёт.

Оплата по QR-коду

Система быстрых платежей является выгодным для клиента предложением. Она даёт возможность не только совершать денежные переводы, но и бесплатно (без комиссий) рассчитываться за услуги или товары в магазинах и обслуживающих компаниях.

QR-код представляет собой графическое изображение, которое понятно только компьютерной системе. В СПБ код содержит информацию о реквизитах получателя, сумме платежа и его назначении.

Для его использования требуется наличие камеры на смартфоне. Если же в телефоне нет функции распознавания QR-кода, то и в этой ситуации есть выход – скачивание специальной программы (их много).

Разновидности кодов:

- Статический. QR содержит информацию только о получателе (в данном случае продавце товара или услуги). Сканирование осуществляется посредством приложения банка, после чего покупатель вручную вводит необходимую сумму.

- Динамический. В отличие от предыдущего формируется для конкретной покупки, так как в шифровке присутствуют данные продавца и суммы оплаты услуги / товара. Вводить никакую информацию не нужно, достаточно отсканировать.

Пошаговая инструкция проведения денежных платежей при помощи QR-кода:

- Включите интернет на мобильном устройстве, и откройте приложение обслуживающего банка.

- Войдите в меню и далее — пункт “Оплата по QR-коду”.

- Сразу же должна открыться камера телефона. Наведите её на код. О правильности совершённых действий свидетельствует изменение картинки на мониторе. Появляется информация о продавце (фамилия, название компании / магазина / сервиса и т. д.), сумма для оплаты или окно для ручного введения цифр.

- Нажмите на иконку “Подтвердить” или “Оплатить” — зависит от интерфейса банковского приложения.

После этого продавец должен выдать чек об успешно проведённой транзакции. Офлайн-магазины предоставляют бумажный вариант, онлайн-маркеты — электронный на почту.

Особенности оплаты товаров по коду QR:

- комиссионный сбор с покупателя не взимается (его оплачивает юридическое лицо в размере 0,7 % от общей суммы покупки);

- QR-код найти просто — в офлайн-магазинах обычно находится на кассе, на сайтах он автоматически сформирован на странице, предназначенной для оплаты;

- ручной ввод суммы платежа требует от покупателя повышенного внимания с проверкой цифр до момента подтверждения транзакции.

Услуга с использованием QR-кодировки пока распространена слабо. Но, во исполнение государственного решения, до 1 октября 2021 года её обязаны подключить все крупные и национально значимые банковские структуры. Остальным предоставлен максимальный срок — 1 апреля 2022 года.

Преимущества и недостатки

Систему быстрых платежей хвалят многие потребители. Они отмечают ряд достоинств:

- удобство использования — не нужно для перевода указывать другие идентификаторы, кроме номера телефона получателя;

- невозможно ошибиться, если номер телефона находится в контактах;

- незачем иметь банковскую карту — достаточно открыть счёт в финансовом учреждении (деньги поступают именно на него);

- высокая скорость перечисления денег во многих ситуациях очень важна;

- можно оплачивать товары и услуги, то есть взаимодействовать с юридическими лицами (при этом отсутствует комиссионный сбор);

- круглосуточная доступность — система быстрых платежей работает в режиме 24 / 7 (нет ни выходных, ни праздников);

- простота — не требуется установка дополнительных приложений;

- высокая степень защиты персональных данных;

- безопасность, подтверждённая законными основаниями.

Но где же подвох? Этим вопросом задаются все пользователи, желающие применять услугу. Он проявляется в слабых местах СБП:

- невозможно отменить транзакцию;

- необходимость подключения всех сторон (банка отправителя и получателя) к сервису;

- при смене получателем номера телефона или привязке банковского счёта к новому идентификатору деньги перевести невозможно или они окажутся в чужих руках (если этим номером уже кто-то пользуется);

- не во всех банках доступна информация, от кого именно получены денежные средства.

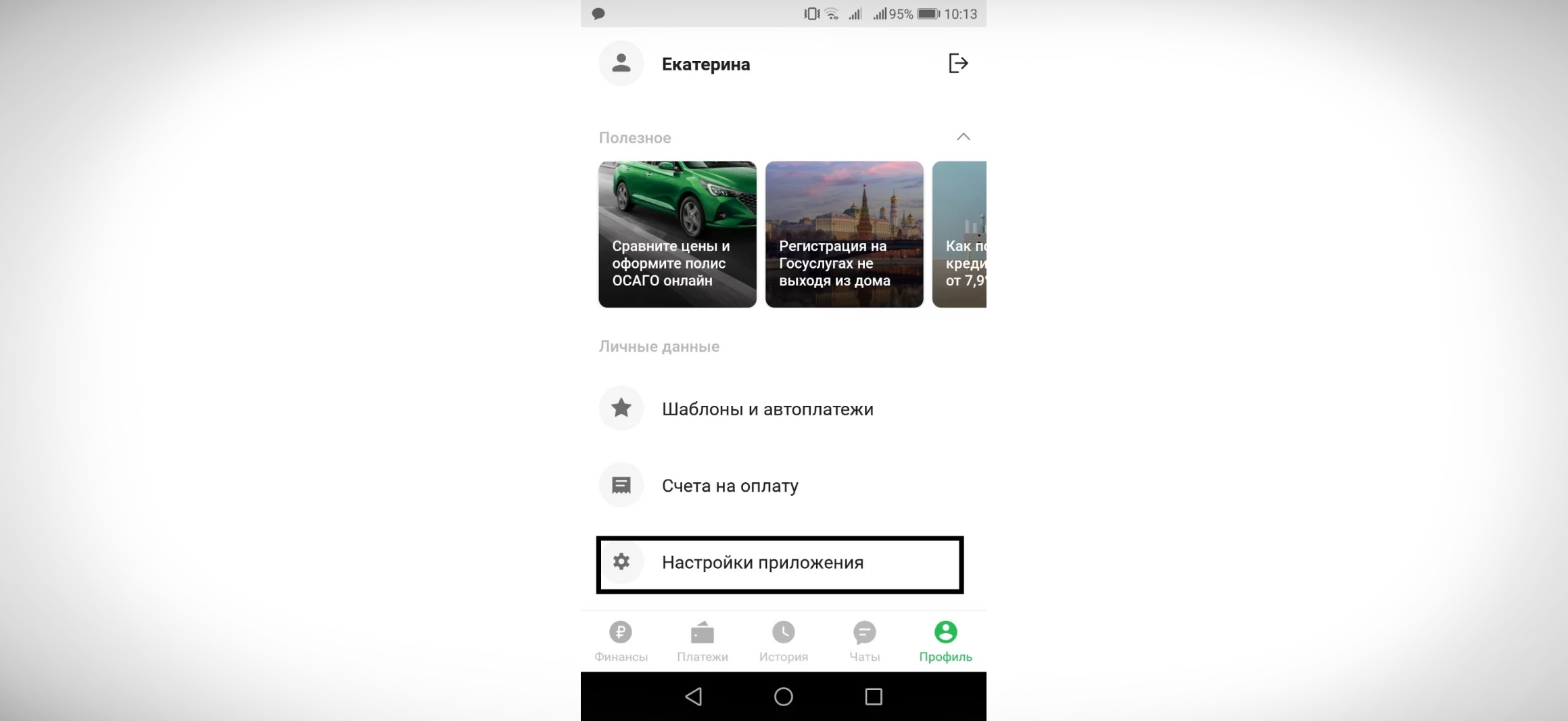

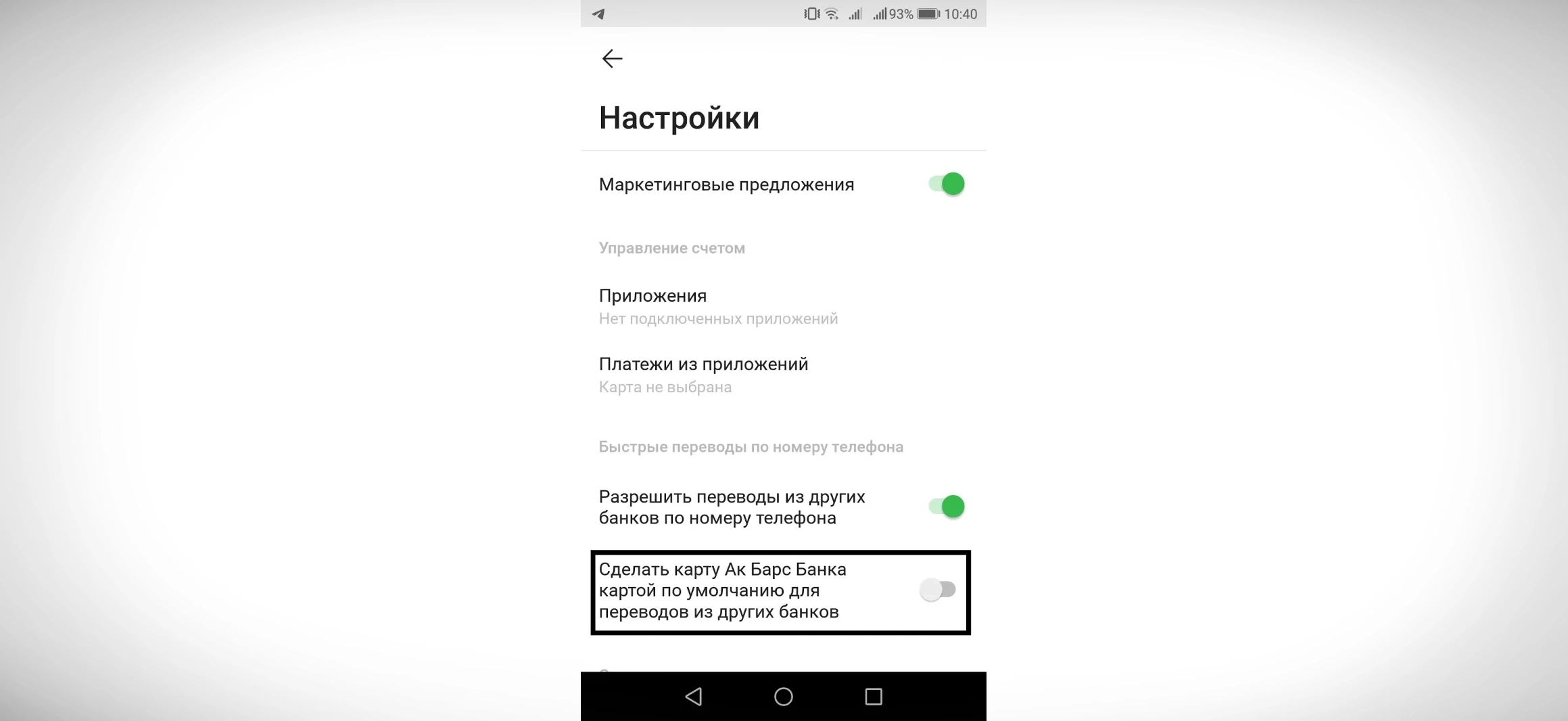

Как выбрать приоритетный банк для получения денег?

Система быстрых платежей предусматривает выбор клиентом конкретного банка, куда будут перечисляться денежные средства. Это необходимо в том случае, если один и тот же номер телефона привязан к 2-м и более финансовым учреждениям. Сделать один из банков приоритетным довольно просто и быстро.

Пошаговая инструкция на примере Ак Барс Банка:

- Откройте приложение структуры и зайдите в свой профиль, нажав на одноимённую иконку. Здесь же выберите пункт “Настройки приложения”.

- Найдите раздел с надписью “Сделать карту Ак Барс Банка картой по умолчанию для переводов из других банков”, и активируйте её нажатием на кнопку (достаточно передвинуть ползунок в правую сторону).

Изменить приоритетный банк можно в любое время. Таким же образом подключают и приоритетный счёт или карту, находящихся в одном финансовом учреждении.

Часто задаваемые вопросы

В начале использования СПБ у пользователей возникает много вопросов. Они не рассматриваются в онлайн-сервисах, хотя часто имеют большую ценность для клиента.

Можно ли вернуть деньги за ошибочно проведённую операцию?

Автоматический возврат через систему быстрых платежей невозможен, так как деньги поступают на счёт получателя в считанные секунды. Если же отправитель ошибся при вводе номера телефона, то первый вариант исправления ситуации — звонок человеку, на чей номер телефона был отправлен платёж.

В некоторых случаях, после объяснения возникшего недоразумения, оппонент соглашается вернуть средства. Но редко получается попасть на сознательного человека.

Второй способ — обращение в банк. Эта процедура достаточно длительная и, чаще всего, ненадёжная. Решение спорного вопроса зависит от адресата, а он соглашается не всегда.

Что делать, если необходимо вернуть товар (не подошёл, неправильно ввели сумму и т. д.)? Последовательность действий:

- обратиться к продавцу;

- предоставить чек (без него возврат невозможен);

- подождать пока получатель сделает обратный платёж.

Некоторые банки усовершенствовали систему возврата денег от юридических лиц. Для этого запустили свои сервисы. Для проведения обратной операции нужно:

- отсканировать чек и приложить в систему;

- указать номер телефона отправителя;

- вписать название банка, с которого были перечислены денежные средства.

Может быть такое, что я отправлю перевод, а деньги “зависнут”?

Механизм работы СБП устроен таким образом, что деньги перечисляются мгновенно. Это исключает вероятность “зависания в воздухе”. Если же так произошло, нужно незамедлительно обратиться в банк отправителя и получателя (можно написать смс в чат или позвонить оператору).

Причина неотправки перевода всегда заключается в техническом сбое банковской системы. Потребуется подождать, пока всё наладят (оператор должен указать срок устранения неполадок).

Если же нет возможности ждать, спросите у работника финансового учреждения, как сделать отмену перевода. Он обязан дать пошаговую инструкцию (в каждом банке свои правила).

Другие вопросы

Также есть более мелкие проблемы, но не менее важные. Нужно обращать на них внимание:

- Можно ли указать кредитную карту для денежного перевода? Системой СБП такая транзакция запрещена. Перевод осуществляется исключительно на дебетовые карты.

- Что делать, если деньги не дошли? Если у отправителя денежные средства списались при отправке, а получатель их не получил, необходимо обратиться в один или другой банк.

- Будут ли ограничены суммы переводов и платежей? На середину 2021 года лимит перевода составляет 599999 руб., но это не говорит о том, что каждый пользователь сможет перечислить указанную сумму, так как всё зависит от внутренних предписаний конкретных банков.

- Что необходимо для совершения перевода в двух словах? Достаточно скачать приложение своего банка, завести профиль, стать участником системы быстрых платежей и знать номер мобильного телефона получателя.

- Есть ли перспективы развития сервиса? Планы у разработчиков СБП огромные. На протяжении 2021–2022 годов планируется расширение функционала: установка системы запроса денежных средств, выполнение автоматических платежей для погашения незакрытых кредитов и многое другое.

Система быстрых платежей считается «комфортным» сервисом. Предположительно в скором будущем будет распространён абсолютно на все банки Российской Федерации. Подключиться к ней легко даже людям, не обладающим особыми знаниями в современных технологиях, а пользоваться услугой ещё проще.

Очень своевременный и удобный сервис. Раньше приходилось постоянно платить комиссию за перевод денег, особенно если получатель клиент другого банка. Сейчас все проще и удобнее.

Не беда, что максимальная сумма перевода без комиссии составляет всего 100 тысяч рублей, комиссия все равно небольшая — 1500 рублей за превышение этой суммы. Иногда приходилось отдавать и 6%, не говоря уже об электронных кошельках.

Подключение системы быстрое и понятное, в моем случае с Райффайзенбанком оперативно сработала служба поддержки, объяснили все буквально на пальцах. Теперь получаю и перевожу деньги быстро, мгновенно и без комиссии.