В настоящее время многие банки предлагают различные программы и продукты для удобства клиентов. Одной из таких программ является «Назначь свою ставку» от Росбанка. Рассмотрим условия этого проекта, а также его плюсы и минусы, чтобы помочь вам принять верное решение относительно его применения в жизни.

Суть ипотечной программы

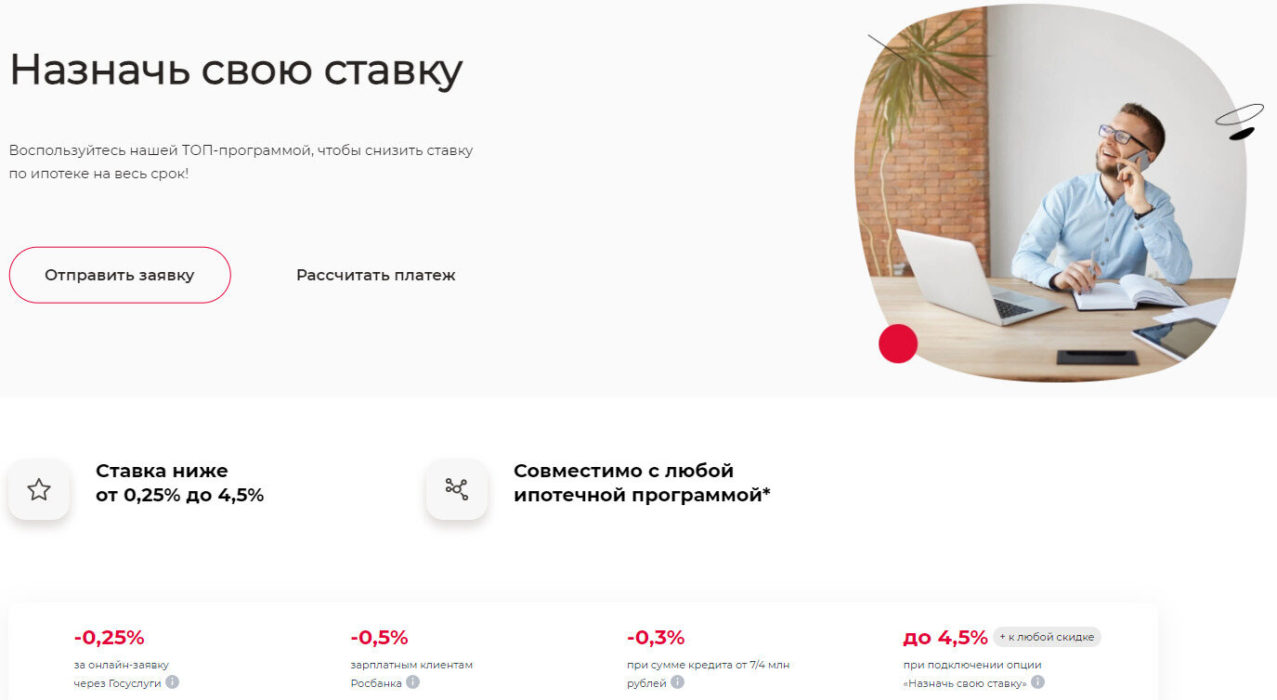

Услуга «назначь свою ставку» от Росбанка предоставляет клиентам возможность участвовать в формировании % ставки по жилищному займу. Заемщик может выбрать уровень %-ой ставки, который соответствует его финансовым возможностям в зависимости от выбранного периода фиксации ставки и первого взноса. Эта программа позволяет клиентам более гибко управлять условиями взятого ипотечного долга.

Кто может воспользоваться предложением от Росбанка?

В Росбанке ставка по ипотеке с низкими показателями доступна не каждому желающему. Точные требования для заемщиков по жилищной задолженности включают в себя такие критерии, как возраст, стабильный источник дохода, кредитная история, а также иные финансовые обязательства. Для получения подробной информации о требованиях по конкретной ипотечной программе рекомендуется обратиться в банк или финансовую организацию, предлагающую данный кредитный продукт.

Именно для этого проекта требования таковы:

- Гражданство заемщика не играет никакой роли.

- Возраст потенциального обладателя займа должен быть от 20 до 75 лет (на момент полной выплаты).

- Доступность для населения. То есть кредит на жилье по своей ставке могут взять любые работники каждой профессии, самозанятость, ИП, учредители и их замы в компаниях.

- Всего поручителей может быть двое или трое, не больше.

Условия ипотеки «Назначь свою ставку»

В Росбанке ипотека имеет разные условия. Подразделение, которое основывается именно на такой выдаче ипотеки, называется Росбанк Дом. Они уверены, что данный проект — особая разработка, предложенная еще в 2007 году. За нее организация получила особый статус и премию в финансовой области.

Если заемщик оформляется по таким условиям впервые, он может внести платеж для снижения ставки один раз. То есть проценты от этого могут уменьшиться на 0.25-4.5%, если внести 1.35-20.8% от всей суммы долга. Платеж вносится из средств будущего обладателя кредита или же включается к основной долг.

Основные условия для программы с назначением собственной ставки простые, банк имеет 3 вариации для снижения %:

- Если оплачивается 1% от основной суммы долга, снижается ставка на 0.5%.

- При оплате 2.5% от общей стоимости объекта ставка уменьшается на 1%.

- Если вносится 4% от всех средств за жилье, % ставка падает на 1.5 процента.

Кредитование с целью приобретения жилья со снижением процентной ставки применимо не только к новостройкам, но и ко «вторичке». Удобно и то, что проект хорошо взаимодействует с рефинансированием и прочими спец. продуктами Росбанк Дом.

Плюсы и минусы программы

Уникальное кредитное предложение помогает не переплачивать проценты за год, уменьшить общую переплату и платеж в месяц по договору.

Так, плюсы подобной программы следующие:

- экономится общий бюджет для покупки недвижимости;

- сокращается и оптимизируется взнос за долг каждый месяц.

Обобщенно, преимущества программы «Назначь свою ставку» от Росбанка включают гибкость выбора процентной ставки заемщиком, а также возможность адаптации условий кредита к семейным и личным финансовым возможностям.

Однако, возможные минусы скрывают в себе более высокие начальные процентные ставки или дополнительные требования к заемщикам.

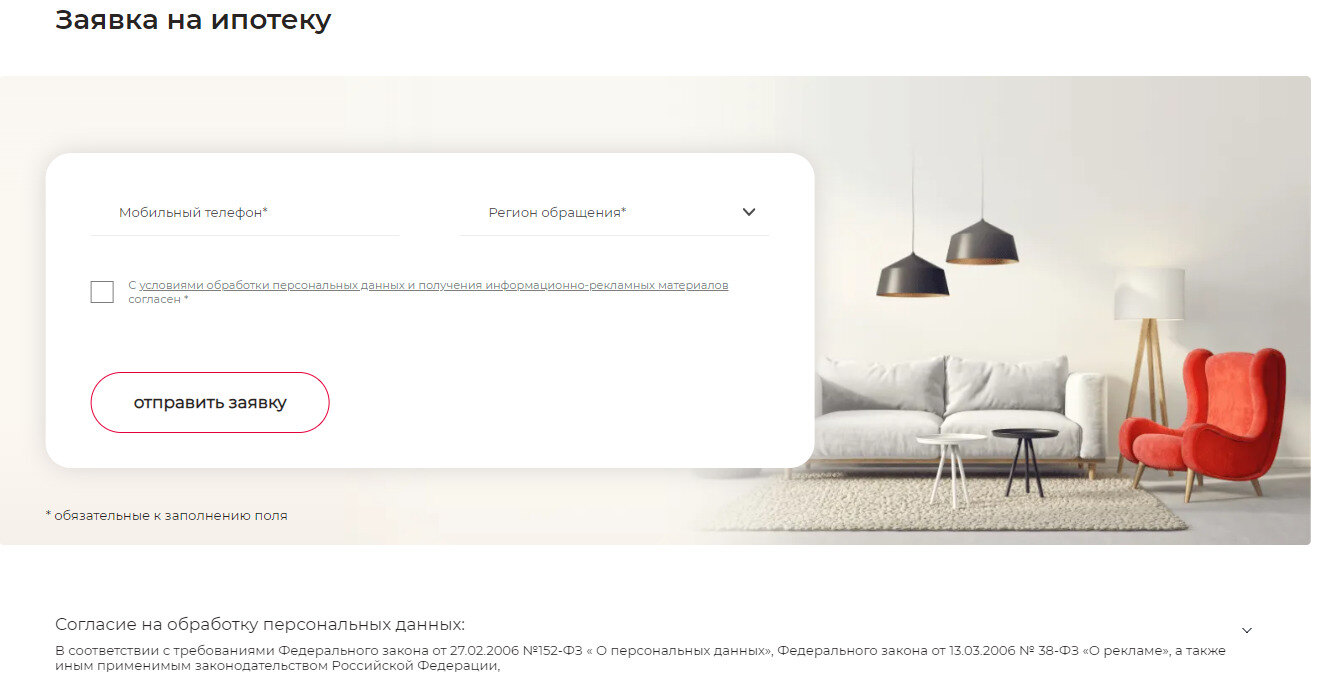

Как подать заявку на оформление?

В Росбанке ипотека онлайн оформляется быстро и легко.

Для этого следует придерживаться определенной схемы:

- Подготовка документов. Заемщик предоставляет необходимые документы. В основном это удостоверение личности, бумаги о заработной плате и иных пополнениях, выписки из банков и прочее.

- Выбор программы. Заемщик выбирает подходящую программу ипотечного кредитования, включая «Назначь свою ставку».

- Подача заявки. Гражданин подает заявление на ипотеку, предоставляя все необходимые документы и информацию.

- Рассмотрение заявки. Организация рассматривает заявку, проводит оценку кредитоспособности заемщика и жилищного объекта.

- Утверждение условий. После рассмотрения заявки компания утверждает условия займа, включая ставку по %, период выплат и прочие условия.

- Заключение договора. При одобрении заявки заемщик и банк заключают договор ипотечного кредитования.