АО БЖФ Банк (Акционерное Общество «Банк Жилищного Финансирования») является специальной кредитной организацией для выдачи кредитов и ипотек. Здесь граждане свободно могут взять ссуду для приобретения недвижимости, получить кредитование под залог имущества и осуществить рефинансирование. Данная организация отличается от конкурентов тем, что здесь крайне лояльно относятся к заемщикам. Рассматривают доход, предмет залога, кредитную историю только индивидуально с каждым человеком, общие рамки гибкие.

Кроме того, БЖФ банк имеет разного рода вклады под каждый запрос клиентов. Например, это расходно-пополняемые и расходные вклады, классический депозит и другое. Банк страхует каждый вклад.

Банк работает по механизму «одного окна», когда он сам предлагает не только программы других банков, если сам помочь не может, также консультанты могут всегда подсказать решение для вашей ситуации. Так, клиенты не просто берут деньги под процент, они получают комплексную консультацию по заявке и решению каких-либо проблем. Особенно удобна такая функция, если вы решили открыть свой бизнес. Банк выдает ссуды на развитие банка. Рассмотрим подробнее, для какой цели можно занять деньги, какие есть условия и требования, необходимый пакет документов и стадии работы с организацией.

На какие цели можно взять кредит для бизнеса?

Если на данный момент у вашей компании возникли небольшие трудности, вы тратите больше, чем получаете, тогда выход один — кредит на развитие бизнеса для реанимации данного или создания нового.

Зачастую банки выдают ИП и компаниям бизнес-ссуды целевого типа. Когда взятые средства можно тратить исключительно для определенной задачи. К примеру, покупка дорогого оборудования, строительство торговых или производственных сооружений, тендер. Конечно, расходы должны подтверждаться не на словах, необходимо предоставить в банк акты, договоры и различные накладные.

Кроме того, бывают и нецелевые займы. Когда ИП может потратить кредитный бюджет так, как он сам хочет, при этом отчитываться перед банком не нужно. Только важно учитывать, что для такой цели всегда дают минимальную сумму под большие проценты.

Какие условия кредитования предлагает БЖФ банк?

В качестве условий по кредиту на бизнес БЖФ банк для Москвы, МО и СПБ предлагает гражданам сумму от 450 тысяч до 20 миллионов рублей сроком до 25 лет и 2-х месяцев. Для регионов данная сумма снижается до 10 миллионов рублей, срок тот же. Процентная ставка для всех варьируется и зависит от многих факторов. Она может быть как минимальной 13.99%, так и максимальной 26.99%.

Имейте в виду, что сумма кредита для Мск, МО и СПБ может составлять не менее 10% и более 65% от полной суммы залога. Для всех регионов РФ это число практически не меняется: от 10% и более 60% от стоимости залога. Если вы решили заложить коммерческую недвижимость, ее стоимость должна быть не более 55%.

Также стоит учитывать, что кредит можно застраховать в данном банке по двум программам: это коллективное и индивидуальное страхование. Организация может выдать вам кредит даже в том случае, если вы не подтвердите занятость и доход.

БЖФ — оплата кредита может происходить любым удобным для вас способом: через терминалы, из приложения банка и партнеров, в отделении организации.

Требования к залогу

Кредит для малого бизнеса или для другого типа можно взять без проблем в банке БЖФ, если вы отвечаете следующим требованиям:

- имеете гражданство данной страны;

- вам 21 год при подаче заявки и будет не более 75 лет на момент закрытия кредита по договору;

- общий трудовой стаж достигает одного года и более;

- на последнем трудовом месте стаж должен быть не менее трех месяцев;

- ваш бизнес должен существовать не менее одного года.

В банке есть возможность получить займ даже самозанятым, фрилансерам, ИП, собственникам фирм и клиентам, у которых нет документов с подтверждением дохода.

Требования для залоговой недвижимости скрываются в следующем:

- объект должен быть высоко оценен на условиях современного рынка;

- сумма, которую запрашивает гражданин, должна отвечать требованиям соответствия со стоимостью недвижимости на данный момент;

- залог должен находиться в том же регионе, где вы решили брать займ;

- на недвижимости не должно быть никаких ограничений и обременений;

- никаких третьих лиц, претендующих на объект, не должно быть;

- имущество должно отвечать всем требованиям от банка БЖФ.

К примеру, если вы решаете заложить жилую постройку, она не должна быть в аварийном состоянии, на грани устранения и прочее. Банк может пойти вам навстречу и начать работу даже с долей в имуществе, однако это в основном исключение из правил. Обычно, чтобы такое произошло, вам нужно получить согласие от всех собственников объекта, что сделать крайне сложно.

Какие документы нужны?

Банк БЖФ кредит под залог, из чего должен состоять пакет документов?

Для заемщика данный список прост:

- заявка на кредит в виде анкеты;

- заявка о подтверждении указанного размера дохода;

- согласие и заверение особой формы;

- паспорт РФ;

- справка о налогах физ.лица, о доходах по особой форме.

Для залоговой недвижимости:

- выписка о гос. регистрации собственности или свидетельство из ЕГРН;

- документы, которые подтверждают, что вы владелец;

- документ из домовой книги;

- справка из БТИ (тех. паспорт);

- отчет анализа компании, которая хочет взять ссуду у данного банка.

Как оформить заявку на кредит?

Чтобы взять кредит на развитие бизнеса в данной организации, работа компании должна быть полностью официальной, стоять на учете в налоговой. Можете сначала открыть расчетный счет в банке, так у вас будут повышенные шансы на взятие кредита в нем же.

Какие этапы нужно пройти для кредитования:

- Составление бизнес-плана. В нем опишите, на что хотите потратить средства, как видите развитие своего проекта, поставьте четкие цели, оцените перспективы развития, примерные сроки, когда ваша идея полностью окупится.

- Подбор франшизы или продумывание своего бизнеса. Независимость — прекрасное чувство, однако сейчас имя и бренд играют большую роль на рынке.

- Обращение в банк и анализ программ по кредитам. Обратите внимание на сумму переплаты, условия ежемесячного и досрочного погашения, в каком случае будут начислены штрафы и другое.

- Подготовка залога. Именно он повысит ваши шансы на одобрение заявления, так, вы получите более выгодные условия.

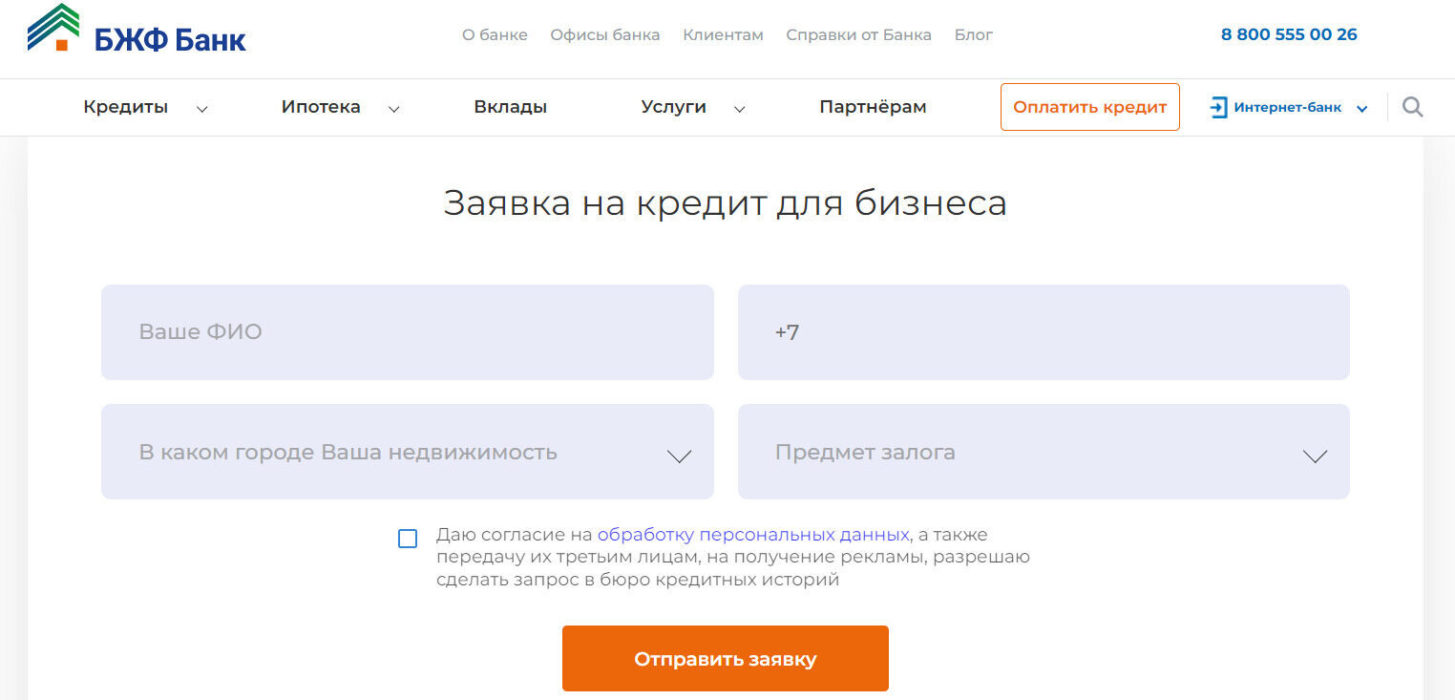

- Оформление заявки. Чтобы сэкономить время, данный этап можно осуществить в режиме online. Если вам одобрят займ, ждите звонка или смс-оповещение от банка.

Если одобрение прошло, вам необходимо:

- подать нужный пакет документов в оригинале в банк;

- изучить условия, обсудить их и подписать договор;

- если это требуется, внесите первый взнос на банковский счет.

Готово! Теперь у вас есть необходимая сумма на развитие или восстановление вашего бизнеса.