В настоящее время ипотека является одним из наиболее реальных способов получить квартиру или собственный дом в ближайшем будущем. Все больше россиян привлекает такая сделка, поскольку им не нужно тратить долгие годы на накопление средств и переплачивать за аренду жилья. Однако не каждый знает, как взять ипотеку. Мы подготовили инструкции и советы для тех, кто впервые решил подать заявку на получение кредита на покупку недвижимости.

Оцените свои финансовые возможности

Прежде всего, заемщик должен определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов заплатить, какую сумму он может позволить себе выплачивать ежемесячно в течение многих лет. Выплаты по кредиту не должны превышать 40% от общего дохода семьи.

Заемщик должен хорошо представлять, какими будут расходы, и четко оценивать, сколько он/она может позволить себе заплатить. Важно помнить, что за 15-20 лет расходы семьи могут увеличиться в несколько раз, например, в связи с рождением детей или непредвиденными обстоятельствами. Рекомендуется иметь подушку финансовой безопасности в размере не менее шести ежемесячных платежей по кредиту на случай непредвиденных обстоятельств.

Выберите недвижимость

Перед тем как брать ипотеку, необходимо решить, на какой тип покупки будет использована ипотека. Это может быть частный дом, загородный дом, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предлагают кредиты на строительство индивидуальных домов и на долевое строительство.

Однако в этом случае риски выше: застройщик может приостановить или полностью прекратить строительство, объявив о банкротстве. По этой причине количество банков, готовых сотрудничать с застройщиком, будет ограничено.

Договариваться с владельцем о покупке квартиры лучше после согласования кредита: тогда заемщик будет знать, на какую сумму он может рассчитывать. Кроме того, кредитные учреждения предъявляют ряд требований к заложенной недвижимости. Банк может не одобрить выбранную квартиру, поэтому оставлять депозит или залог не имеет смысла. Например, вы вряд ли купите недвижимость с деревянными полами, деревянным фундаментом, несанкционированным ремонтом или отсутствием центрального отопления.

Выберите банк

Как выгоднее взять ипотеку? Особое внимание следует уделить выбору кредитной организации, в которой будет оформляться ипотека. В настоящее время очень легко найти информацию об ипотечных программах и условиях. Таким образом, можно составить список банков, которые, имеют наиболее привлекательные условия для получения кредита на жилье.

Часто выгоднее выбрать банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются особые условия: в частности, преимущества дополнительных ставок, ускорение процесса рассмотрения заявки на кредит и снижение требований к стажу на последнем месте работы.

Соберите документы

Стандартный пакет документов включает:

- паспорт;

- справку о доходах;

- заверенную копию трудовой книжки;

- документы, подтверждающие семейное положение.

Пакет документов может сильно отличаться в зависимости от финансовой и юридической ситуации заемщика. Список документов, необходимых для подачи заявки на ипотечный кредит, можно узнать на сайте банка или по телефону.

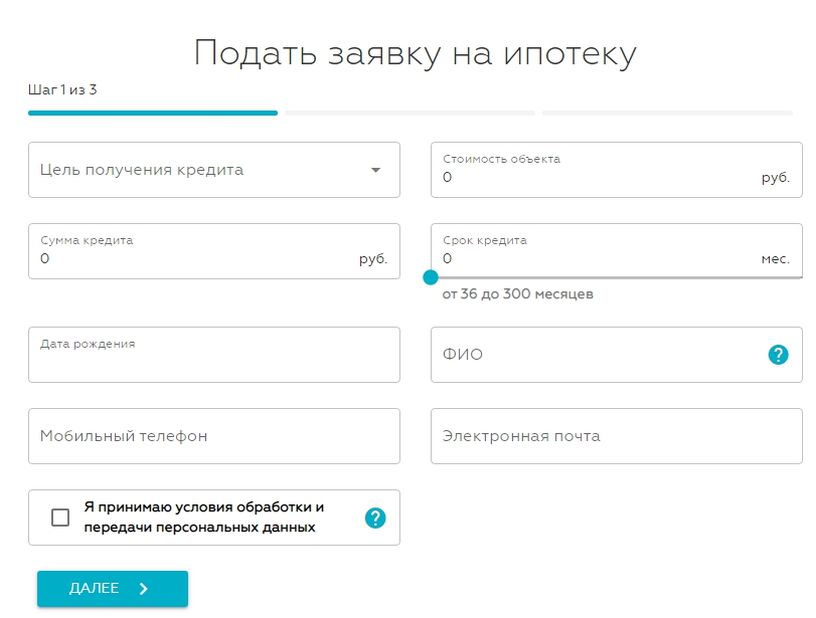

Подать заявку

Как оформить ипотеку на квартиру? Вы можете заполнить анкету на получение ипотечного кредита на сайте выбранного вами банка в режиме онлайн. После этого вам нужно будет прийти в отделение кредитной организации с пакетом документов.

Ключевым условием одобрения ипотеки является соответствие потенциального заемщика требованиям кредитора. Кредитору важно как можно быстрее и объективнее определить кредитоспособность и надежность заемщика.

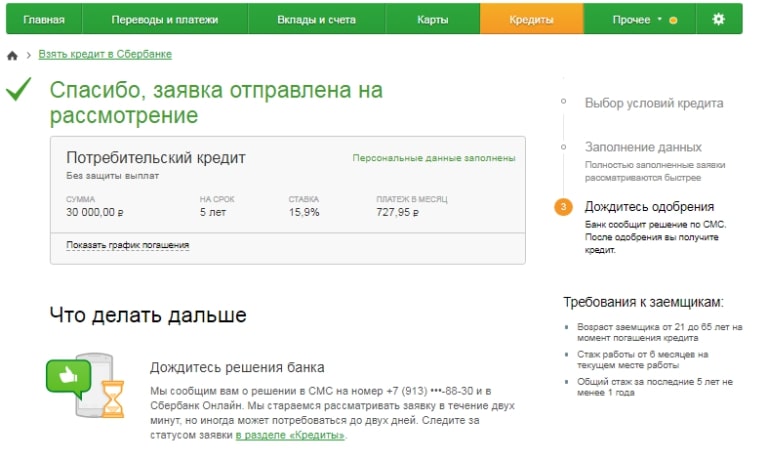

Дождитесь решение банка

В среднем на принятие решения по ипотеке уходит от одной до двух недель. Если вы имеете дело со специализированным ипотечным банком, на принятие решения уйдет от одного до трех рабочих дней. После согласования заявки необходимо предоставить банку документы на приобретаемую недвижимость. Список документов также можно получить у сотрудников кредитного учреждения.

Важно помнить, что одобрение ипотеки действительно в течение определенного периода времени. Обычно это два-три месяца (в зависимости от банка). Если в течение этого времени заемщик не представит банку выбранный объект, ему придется подавать заявку повторно.

Проверка объектов займет еще около двух недель. В это время проводится страховая оценка и экспертиза выбранной недвижимости, а также подготавливаются документы для подписания. Однако неправильная или неполная документация может стать причиной отказа в выдаче кредита.

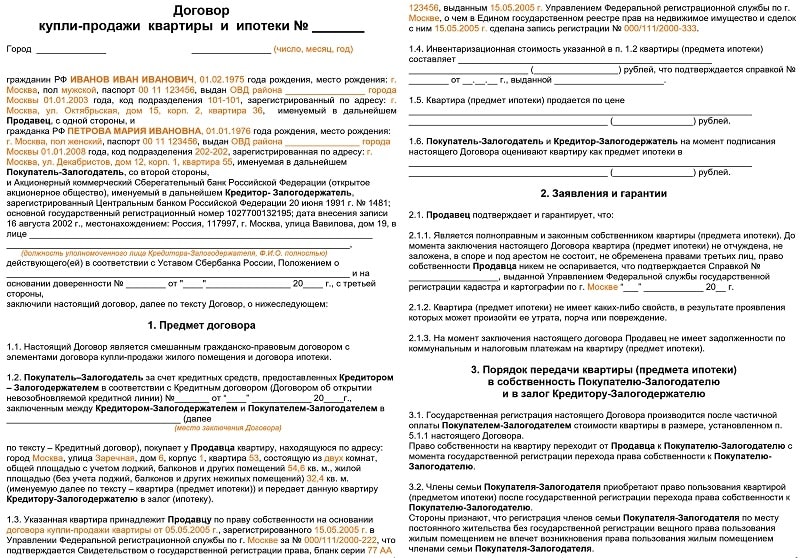

Изучите кредитный договор

Перед подписанием ипотечного договора следует прочитать его полностью. Очень часто банки включают элементы, крайне невыгодные для заемщика. После появления широкой судебной практики в пользу заемщиков это явление встречается реже. Однако есть ряд моментов, на которых вам следует сосредоточить свое внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, сумма и срок исполнения обязательства, обеспеченного ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусматривает ли он какие-либо дополнительные сборы: сбор за оформление сделки в Росреестре, сбор за услуги оценочных компаний, ежегодный сбор.

Также изучите договор на предмет наличия штрафных санкций. Как правило, банки накладывают их за просрочку платежей, непредоставление информации о смене места жительства, работы и семейного положения. Обратите внимание на ограничения ваших прав на помещение. Это может быть запрет на продажу недвижимости, сдачу ее в аренду или проведение ремонтных работ, связанных с перепланировкой.

Договор не позволяет банку предоставлять дополнительные услуги в обмен на плату, например, взимать плату за подключение к программе страхования имущества. Это противоречит закону. Если такой пункт обнаружен, клиент должен потребовать изменения договора или отказаться от дальнейшего сотрудничества с банком.

Зарегистрируйте свое право собственности

Как получить ипотечный кредит? Остался последний шаг. Это регистрация недвижимости на имя ипотечного заемщика. Через несколько дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Тогда остается только передать вырученные деньги бывшему владельцу квартиры и отпраздновать новоселье.