Росбанк предусмотрел ипотеку для самых разных ситуаций. Такого широкого выбора ипотечных программ нет практически ни у кого. Выдачей займов на приобретение жилья занимаются дочерние организации – Русфинанс банк и ДельтаКредит банк.

- Условия ипотеки в Росбанке

- Процентные ставки

- Сроки и суммы

- Ипотечное страхование

- Плюсы и минусы ипотеки в Росбанке

- Ипотечные программы

- Льготная новостройка

- Апартаменты

- Рефинансирование ипотеки

- Семейная ипотека

- Ипотека на покупку квартиры

- Новостройка

- Готовый дом

- Ипотека на комнату

- Целевой ипотечный кредит

- Машиноместо / гараж

- Улучшение жилищных условий

- Как оформить ипотеку в Росбанке?

- Требования к заёмщику

- Необходимые документы

- Расчёт ипотеки

- Подача заявки

- Отзывы

Условия ипотеки в Росбанке

Существуют основные условия ипотечного кредитования. Информация особенно актуальна для тех, кто оформляет заём не по специальным программам.

Процентные ставки

Показатель варьируется. Начинается он с отметки в 5,69%. Максимально возможный размер равен 15,64%.

По каждой заявке Росбанк предлагает индивидуальную ставку. Расчёт производится на основании следующих параметров:

- сумма по будущему договору и цена приобретаемой недвижимости;

- срок кредита;

- возраст и социальный статус клиента;

- семейное положение, наличие детей и их количество;

- возраст и статус супруга(-ги);

- общий ежемесячный доход – личный и в расчёте на всю семью;

- наличие иных задолженностей;

- имущество, которое имеется в собственности.

Есть возможность снизить ставку – внести единовременный платёж в размере 1-4% от общей суммы ипотеки. Предложение индивидуальное.

Сроки и суммы

Росбанк готов предоставить деньги на срок от 3 до 25 лет. Но только под залог приобретаемой недвижимости. Есть возможность привлечь до 3-х поручителей.

Максимальная сумма кредита – 12 млн руб. Минимальный показатель – 300 тыс. руб. Всё зависит от выбранной программы.

Ипотечное страхование

Росбанк выдвигает обязательное условие – страхование недвижимости от рисков ликвидации или частичного повреждения. Цена формируется как процент, взимаемый от суммы ипотеки.

Единого тарифа не существует. Он устанавливается в индивидуальном порядке. За основу берутся документы на приобретаемую недвижимость и данные о клиенте. Показатели начинаются с отметок:

- 0,12% от суммы в год при страховании имущества;

- 0,21% при страховании титула собственности;

- 0,125% – личное страхование.

У кредитной организации предусмотрено несколько видов страховок:

- «Мой дом – моя крепость». Распространяется на:

- пожары;

- взрывы;

- залив жилого помещения;

- повреждения общей конструкции;

- стихийные бедствия;

- падение летательных аппаратов, в том числе метеоритов и иных обломков извне;

- наезд грузовых и легковых автомобилей;

- незаконные действия третьих лиц.

- Титульное страхование. В проект входят риски, которые связаны с остановкой или ограничением права собственности на купленную недвижимость. Например, если сделка купли-продажи была признана недействительной по решению суда.

- Личная защита. По такому договору рисками считаются:

- смерть заёмщика;

- присвоение клиенту инвалидности.

Последние два пункта остаются на усмотрение заёмщика.

Клиент имеет полное право отказаться от страхования некоторых рисков, но ставка вырастает на:

- 1,5%, если воздержаться от страхования жизни и потери трудоспособности;

- 1% при несогласии с пунктом о прекращении права владения купленной жилой площадью.

Плюсы и минусы ипотеки в Росбанке

Изобилие льготных программ – это не единственное преимущество ипотечного кредитования в Росбанке. К плюсам относят:

- возможность использовать средства материнского капитала;

- получение отсрочки по выплате, что применимо к молодым семьям, у которых только родился ребёнок, или завершился процесс усыновления;

- получение ипотеки повторно на лояльных условиях;

- несколько вариантов залога:

- имеющегося жилья с вызовом оценщика;

- залог приобретаемого объекта;

- большое количество отделений банка по всей стране;

- нет скрытых процентов;

- политика компании ясна и прозрачна.

Есть и незначительные минусы:

- сложно связаться со специалистом, номер горячей линии часто занят;

- процентная ставка может быть увеличена;

- много документов, и не все потенциальные заёмщики могут их предоставить.

Ипотечные программы

В Росбанке их несколько. Каждая обладает своими особенностями. Условия кредитования значительно разнятся.

Процентные ставки указаны только для зарплатных клиентов. Для всех остальных заёмщиков предусмотрена индивидуальная система расчёта.

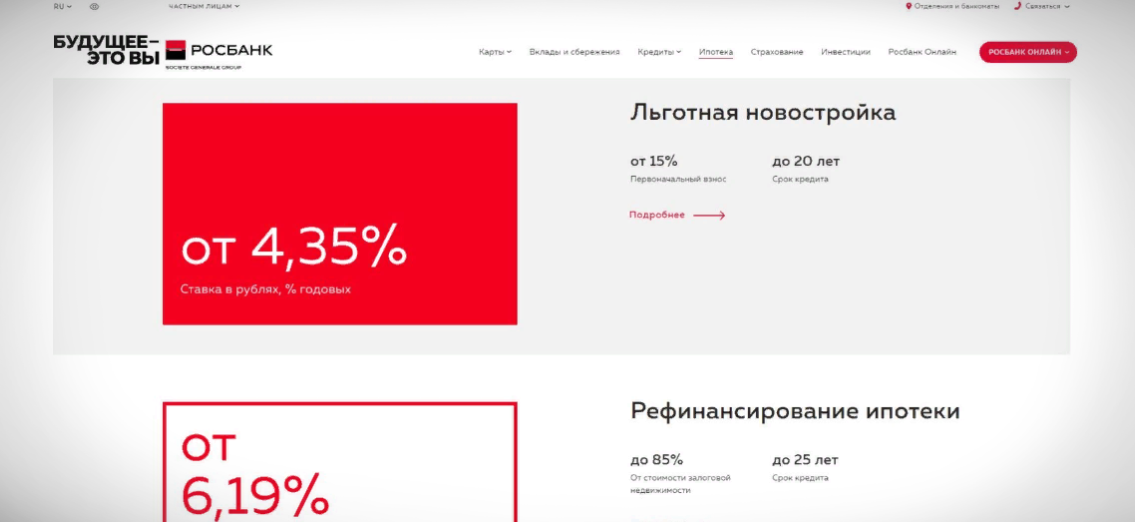

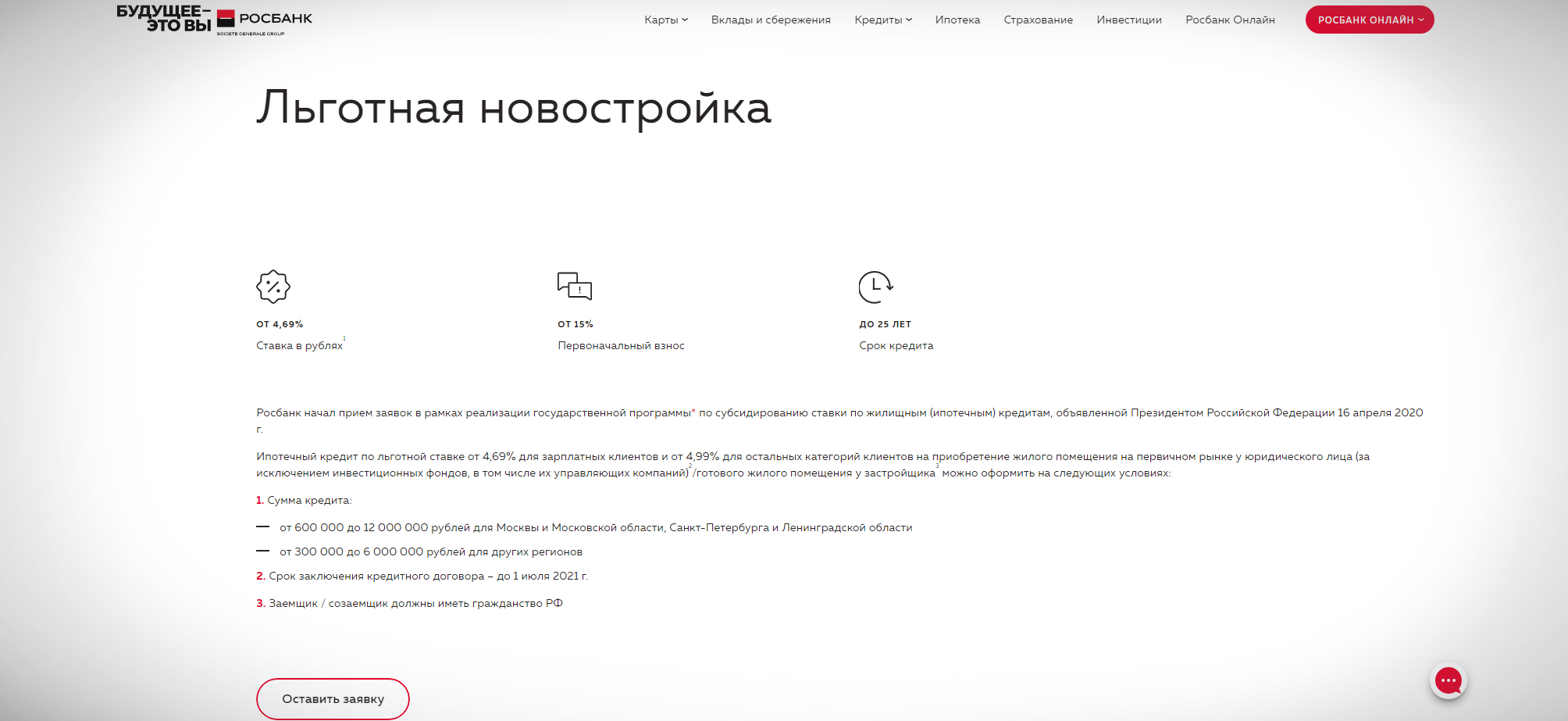

Льготная новостройка

Льготная программа с государственной поддержкой, которая реализуется на основании приказа президента РФ. Росбанк не просто присоединился к проекту, но и снизил процентную ставку на 1,5%.

Условия:

- процентная ставка начинается от 4,9%;

- необходим первоначальный взнос в размере 15% от общей суммы покупки;

- размер займа зависит от региона:

- для Москвы и области – от 600 тыс. до 12 млн руб.;

- для жителей других регионов России – от 300 тыс. до 3 млн руб.

Приобрести жилую площадь можно исключительно в новом доме у юридического лица. Вторичное жильё в этом случае не рассматривается. К заёмщику выдвигается только одно требование – он должен быть гражданином РФ.

Апартаменты

На рассмотрение идут апартаменты в новом доме и те, что относятся ко вторичному рынку. Не рассматривается жильё, расположенное в бывших гостиницах и отелях.

Базовые условия:

- процентная ставка – от 6,09% до 13,84%;

- первоначальный взнос обязателен, размер – 10% для зарплатных клиентов, для остальных 15%;

- сумма, которую предоставляет банк:

- для Москвы и МО – до 12 млн руб.;

- для жителей других регионов России – до 3 млн руб.

Рефинансирование ипотеки

Предоставляется возможность перевести ипотеку с любого банка в Росбанк. Условия:

- процентная ставка – от 5,89% до 13,64%;

- первоначальный взнос не требуется;

- сумма кредита – 80% от рыночной стоимости недвижимости или меньше.

Семейная ипотека

В программе задействованы средства из государственного бюджета. Претендовать на получение денег по этому проекту могут только семьи, у которых в период с 01.01.2018 г. по 31.12.2022 г. появился второй или последующий ребёнок.

Условия:

- ставка – от 3,2% для зарплатных клиентов, от 3,5% для остальных заёмщиков;

- первоначальный взнос – не менее 15% от стоимости недвижимости;

- предоставляемая сумма такая же, как у льготной новостройки;

- у всех членов семьи должно быть российское гражданство.

Ипотека на покупку квартиры

Стандартная ипотечная программа. Условия:

- процентная ставка – от 6,09% до 13,64%;

- первоначальный взнос – 10% для зарплатных клиентов, для остальных от 15%;

- сумма займа разнится:

- для столицы и МО – от 600 тыс. до 12 млн руб.;

- для жителей других регионов России – от 300 тыс. до 3 млн руб.;

- ограничений по метражу квартиры нет.

Новостройка

Проект, который направлен исключительно на первичный рынок недвижимости. Условия программы:

- ставка – от 6,09% до 13,64%;

- первый взнос – 10% для зарплатных клиентов, для остальных от 15%;

- сумма займа варьируется:

- для столицы и МО – не более 12 млн руб.;

- для жителей других регионов России – не больше 3 млн руб.

Готовый дом

Отдельная программа, по которой можно взять заём на частный дом или таунхаус. Условия:

- Процентная ставка – от 7,59% до 15,34%.

- Первоначальный взнос равен 30%. Если не выполнено хотя бы одно условие (с ними можно ознакомится на сайте https://www.rosbank.ru/ipoteka/ipoteka-na-pokupku-doma/), то 50%.

- Сумма займа:

- для столицы и МО – до 20 млн руб.;

- для жителей других регионов России – до 10 млн руб.

Ипотека на комнату

Росбанк – один из немногих банков, который предлагает подобный проект. Условия по программе:

- ставка – от 6,59% до 14,64%;

- первоначальный взнос – не меньше 25%;

- сумма, на которую можно рассчитывать:

- для Москвы и МО – до 12 млн руб.;

- для жителей других регионов России – до 3 млн руб.

Банк запрашивает уведомление о преимущественном праве.

Целевой ипотечный кредит

Это кредит под залог уже имеющегося жилья. Условия кредитования:

- ставка – от 6,59% до 13,84%;

- первоначальный взнос – не меньше 35%;

- размер кредита:

- минимальная сумма – 600 тыс. руб. для столицы и МО, 300 тыс. руб. для других регионов;

- максимальный размер займа во всех регионах – 10 млн руб.

До подтверждения целевого назначения процентная ставка увеличивается на 2%.

Машиноместо / гараж

Это сопутствующая покупка. Приобрести гараж без недвижимости по данной программе нельзя. Условия:

- ставка – от 6,59% до 13,84%;

- первоначальный взнос – не менее 25% от стоимости гаража или места;

- минимальная сумма – 300 тыс. руб.;

- максимальная – 3 млн руб. для Москвы и МО, 1 млн руб. для других регионов.

Улучшение жилищных условий

Воспользоваться программой может тот, кто уже является собственником жилой недвижимости и хочет «расшириться». Для проекта предусмотрены условия:

- процентная ставка – от 9,59% до 16,34%;

- первоначальный взнос равен 50%;

- сумма займа:

- минимальная – 600 тыс. руб. для столицы и МО, 300 тыс. руб. для других регионов;

- максимальный размер займа во всех регионах – 10 млн руб.

Как оформить ипотеку в Росбанке?

Перед тем, как переходить к оформлению ипотеки, рекомендуется заблаговременно ознакомиться с некоторыми тонкостями процедуры. Например, что требует банк от своих клиентов.

Требования к заёмщику

Действующий клиент, потенциальный заёмщик или тот, кто находится на стадии оформления ипотечного займа, должен соответствовать некоторым требованиям:

- Возраст – от 20 лет. На дату погашения – не больше 64 лет.

- Получить заём могут все занятые (наёмные рабочие, владельцы бизнеса и т. д.).

- Созаёмщиком может быть любое лицо, в том числе родственник.

Взять ипотеку в Росбанке могут не только граждане РФ, но и представители других государств. Главное – иметь регистрацию и документы, которые подтверждают доход.

Необходимые документы

В банк предоставляется пакет документов, состоящий из:

- паспорта заёмщика, всех созаёмщиков + ксерокопии страниц, на которых есть отметки;

- справки 2-НДФЛ или по форме банка;

- ксерокопия трудовой книжки с печатью;

- 3-НДФЛ для ИП.

Эти бумаги требуются, чтобы сформировать заявку. На их основании компания оценивает платёжеспособность заёмщика.

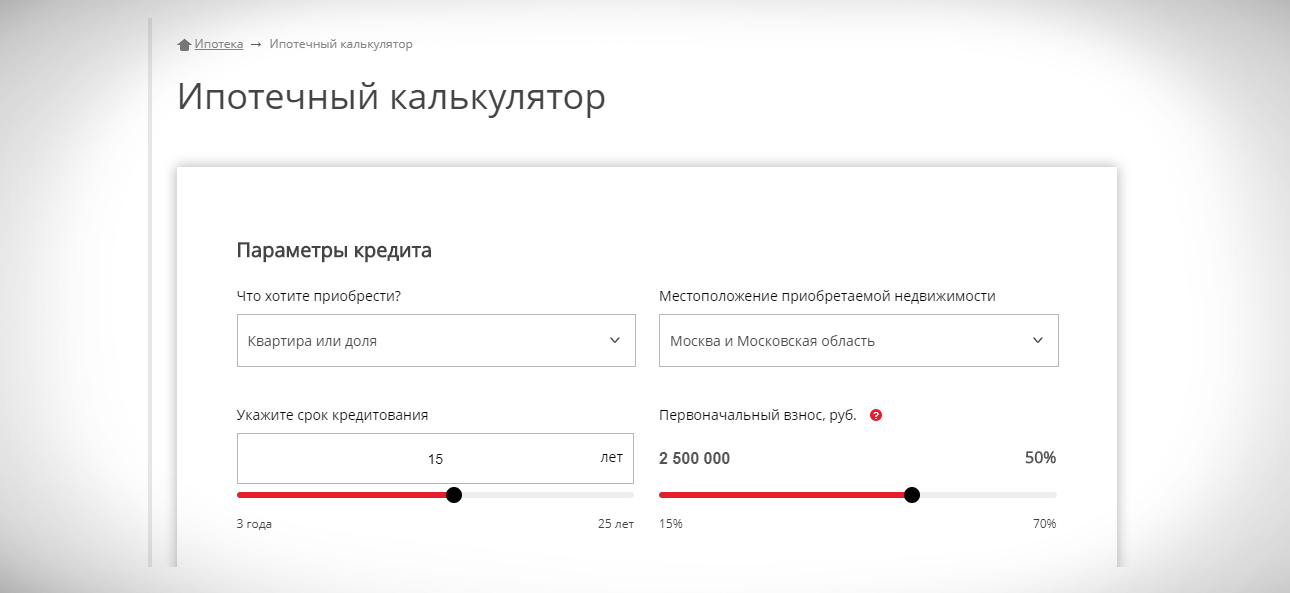

Расчёт ипотеки

Официальный сайт Росбанка rosbank.ru даёт возможность клиентам рассчитать ипотеку. Помогает в этом калькулятор. В нём можно узнать приблизительную сумму ежемесячного платежа и размер переплаты.

Для этого:

- В форму внесите данные:

- населённый пункт, в котором планируется приобрести жильё;

- тип недвижимости;

- на сколько лет планируется брать ипотеку;

- стоимость объекта;

- первоначальный взнос;

- предполагаемую вами процентную ставку.

- После внесения информации нажмите на кнопку «Рассчитать кредит».

Программа в автоматическом режиме выдаёт расчёт. Он предварительный.

Подача заявки

Отправить заявку на рассмотрение можно двумя способами:

- явиться лично в отделение Росбанка;

- воспользоваться интернетом и подать заявление в онлайн-режиме.

В первом случае алгоритм действий таков:

- Выберите отделение Росбанка.

- Явитесь в офис с документами, которые необходимы для заявки.

- Обратитесь к ипотечному специалисту и предоставьте все бумаги.

- Работник кредитной организации сформирует заявку на ипотеку, ссылаясь на предоставленные вами данные.

- На этом процедура окончена, ждите ответа. Он приходит в течение 3-х дней.

Второй метод формирования заявки намного удобнее. Выполните несколько простых действий:

- Зайдите на официальный сайт Росбанка rosbank.ru.

- Найдите раздел «Ипотека». Расположен он в верхнем меню.

- Ознакомьтесь с программами, которые предлагает банк. Выберите оптимальный для вас проект. Нажмите на клавишу «Подробнее».

- Вы перейдёте на страницу, где подробно расписаны условия кредитования. Ознакомьтесь с ними.

- Далее кликните на кнопку «Оставить заявку».

- Заполните все поля и нажмите на «Отправить заявку».

Обращение уходит на рассмотрение. Специалисты сообщат вам о решении также в течение 3 дней. В случае положительного ответа, возьмите документы и явитесь в банк.

Подписание ипотечного договора происходит исключительно в офисе Росбанка.

Отзывы

Инна Рыкова, Москва, 41 год, продавец. Не так давно занималась процедурой рефинансирования. Я являюсь зарплатным клиентом, поэтому и приняла такое решение. Меня порадовала быстрота работы сотрудников. Всё переоформили буквально за несколько дней.

Андрей Горелов, Подольск, 29 лет, менеджер по продажам. Не увидел никаких положительных моментов в ипотеке Росбанка. Когда оформлял, было указано одно, в итоге плачу больше. Почему повысили ставку, так и не понял – сотрудники плохо объясняют.

Ипотека в Росбанке – это удобное и быстрое получение денег на приобретение жилья. Имеющиеся программы кредитования помогают каждому обзавестись жильём. Процентные ставки не высоки, условия прозрачные. А зарплатные клиенты имеют привилегии.

Я понимаю, что должен быть индивидуальный подход не только в Росбанке, но и в любой финансовой организации, так как финансовые возможности потенциальных клиентов разные. Но не понимаю тот момент, когда клиентам с хорошим достатком предлагают процентную ставку в разы ниже, чем условному бюджетнику.По моему личному мнению, нужно делать наоборот и так получится охватить более широкий спектр рынка. Просто обращалась в Росбанк и ипотечную программу действительно предложили хорошую, а вот моей сестре в разы хуже. Почему так, если я, допустим, успешно погашаю ипотеку до сих пор, а сестре пришлось отказаться.

Получаю зарплату на карту Росбанка, поэтому было удобно оформить ипотеку именно здесь. Пока все в порядке — одобрение прошло быстро, первоначальный взнос 1 млн ровно, брал 2 млн на 15 лет. Пока оплачиваю в стандартном режиме. Как мне кажется, стандартные условия одобрения и погашения.