ВТБ – один из самых надёжных крупных банков в России, который предлагает несколько интересных ипотечных проектов. При обращении в кредитную организацию ради займа денег на жильё клиент получает прозрачные условия. Скрытых процентов нет. Но процедура оформления ипотеки имеет свои нюансы.

- Что ВТБ предлагает купить в ипотеку?

- Допустимые типы недвижимости

- Требования к жилью

- Условия кредитования

- Процентные ставки

- Сроки

- Страхование

- Какие программы предлагает банк?

- Плюсы и минусы ипотечного кредитования в ВТБ

- Как оформить ипотеку в ВТБ?

- Требования к заёмщику

- Необходимые документы

- Как подать заявку на ипотечный кредит?

- Процедура оформления

- Как оплачивать ипотеку?

- Внесение платежей

- Досрочное погашение

- Штрафы за просрочку

- Отзывы заёмщиков

Что ВТБ предлагает купить в ипотеку?

ВТБ выделяет ипотечные средства не на всё жильё. В официальных документах обозначены чёткие требования к типу площадей.

Допустимые типы недвижимости

Компания предлагает своим клиентам приобрести:

- квартиру;

- апартаменты;

- таунхаус;

- жилой дом.

Или долю во всех перечисленных типах недвижимости.

В качестве ипотечного жилья банк не рассматривает:

- коммерческие помещения и те, что имеют статус «нежилое здание»;

- дома, которые не предназначены для регулярного проживания;

- объекты недвижимости за пределами России, где нет офиса ВТБ;

- обременённые жилые площади;

- дома и квартиры с недопустимой планировкой.

Требования к жилью

Кредитная организация выдвигает ряд требований к жилой недвижимости, которая подходит под ипотеку. Объект должен:

- соответствовать санитарно-техническим нормам;

- быть оснащён отоплением, электричеством, водоснабжением, канализацией и водопроводом;

- иметь кухню или кухонный блок + санузел.

К каждому отдельному типу недвижимости выдвигаются дополнительные требования:

- Квартира или апартаменты не должны быть:

- аварийным жильём;

- объектом, который подлежит сносу;

- изношены более чем на 65%;

- находиться в доме, где стены состоят из дерева;

- размещены в общежитии или гостиничном доме.

- Таунхаус (низкоэтажный дом квартирного типа с отдельными входами в каждую квартиру, где нет общего подъезда). ВТБ отказывает в ипотеке, если такой тип недвижимости:

- не располагается в совокупности однотипных таунхаусов и подключён к одной системе коммуникаций;

- был построен и введён в эксплуатацию раньше 1995 года;

- возведён не из кирпича или бетона, в т. ч. из материалов на основе бетона.

- Жилой дом. В понимании банка ВТБ, жилой дом – это недвижимость, которая приобретается на вторичном рынке. Она должна отвечать требованиям:

- располагаться отдельно;

- земельный участок и сам дом должны принадлежать продавцу на праве собственности;

- площадь – не меньше 60 кв. м;

- материал стен – бетон;

- год возведения – не больше 20 лет до даты составления договора купли-продажи;

- есть окна и двери;

- в доме присутствуют все инженерные коммуникации;

- объект недвижимости находится на расстоянии не более 30 км от поселения, где есть отделение ВТБ.

Даже если жилое помещение отвечает всем требованиям, банк может отказать в выдаче ипотеки клиентам, которые хотят приобрести жильё, в следующих регионах:

- городском округе г. Норильска;

- Таймырском районе Красноярского края;

- г. Магадан и Магаданской области.

Условия кредитования

Подавляющее количество людей обращаются к ипотечному кредитованию в ВТБ банке из-за выгодных предложений. Стандартные условия займа описаны ниже.

Процентные ставки

Если брать ипотеку по основным программам, т. е. без государственной поддержки, процентная ставка равна 8,9% годовых. Предусмотрены скидки и надбавки:

- первый взнос меньше 20% – ставка выше на 1% (кроме случаев, когда используется материнский капитал);

- отказ от страхования – плюс ещё 1%;

- первый взнос составил 50% от стоимости недвижимости – процентная ставка составляет 7,9%;

- зарплатные клиенты получают дополнительные привилегии (какие именно, решает банк в момент рассмотрения заявки);

- чем больше квадратных метров имеет недвижимость, тем меньше ставка, но не менее 7,9%, при этом первоначальный внос обязательно должен быть равен 20%.

Документы, подтверждающие доход, на процентную ставку никак не влияют.

Сроки

ВТБ банк выдаёт деньги на приобретение жилья не более чем на 30 лет. Минимальные сроки устанавливаются в индивидуальном порядке.

Максимальная сумма, которую можно получить от ВТБ, – 60 млн руб. Если клиент не в силах предоставить все документы для подтверждения своего дохода, банк выдаёт не более 30 млн руб.

Выдача ипотеки в ВТБ осуществляется исключительно под залог приобретаемого объекта недвижимости и с привлечением до 4-х поручителей.

Страхование

Чтобы получить одобрение, заёмщик оформляет комплексное страхование ипотечных рисков:

- Страхование недвижимости как залогового объекта. Обязательная статья, иначе поступает отказ.

- Страхование жизни и здоровья заёмщика. Оформляется по желанию, но ВТБ просит оформлять при любых ипотечных кредитах.

- Страхование титула остаётся на усмотрение клиента. Обязательно требуется только при покупке квартиры на вторичном рынке или при рефинансировании.

Какие программы предлагает банк?

ВТБ предлагает ряд программ ипотеки с государственной поддержкой. По ним ставка ниже, а условия лояльнее.

Льготное ипотечное кредитование описано в таблице:

| Программа | Ставка | Срок | Сумма | Первоначальный взнос | Особенность программы |

| Ипотека с господдержкой 2020 | от 6,1% | до 30 лет | в зависимости от региона (от 30 млн руб. до 60 млн руб.) | от 15% | приобрести жильё можно только у юридического лица |

| Вторичное жильё | от 7,4% | до 30 лет | до 60 млн руб. | от 15% | под действие программы подпадают все объекты недвижимости из списка тех, что предлагает приобрести ВТБ |

| Новостройка | от 7,4% | до 30 лет | до 60 млн руб. | от 10% | покупка строящегося или уже построенного жилья, право собственности на которое ещё не зарегистрировано |

| Рефинансирование ипотеки | от 8% | до 30 лет | до 30 млн руб. | от 15% | перевод ипотеки в ВТБ с иного банка |

| Дальневосточная ипотека | 1% | до 20 лет | до 6 млн руб. | от 15% | ставка – 1% на весь срок кредита молодым семьям и родителям с детьми |

| Победа над формальностями | от 7,4% | до 20 лет | до 30 млн руб. | от 15% | ипотека без подтверждения дохода |

Плюсы и минусы ипотечного кредитования в ВТБ

На основании статистических данных можно выделить такие плюсы ипотеки в банке ВТБ:

- большое количество ипотечных программ;

- процентные ставки не высокие;

- длительный срок кредитования;

- быстрое решение по заявке;

- можно погасить ипотеку досрочно.

Минусы тоже имеются:

- жёсткие требования к потенциальному клиенту, которым не все желающие соответствуют;

- если отказаться от страхования жизни и здоровья, процентная ставка повышается;

- после подписания договора заёмщик оплачивает комиссионный взнос в размере нескольких тысяч рублей (точная сумма определяется банком на основании стоимости приобретаемого жилья).

Как оформить ипотеку в ВТБ?

Чтобы получить ипотечный займ от ВТБ банка, выполните несколько последовательных действий. Они являются обязательными.

Требования к заёмщику

Первое, чем предстоит заняться потенциальному обладателю ипотеки, – ознакомиться с требованиями, которые ВТБ выдвигает к заёмщику:

- Гражданство РФ.

- Возраст от 21 года до 65 лет. К моменту полного погашения займа клиент банка должен быть моложе 75 лет. Пенсионерам ипотеку не одобряют.

- Постоянная занятость на территории России. Общий стаж рабочей деятельности должен превышать полгода на последнем месте работы.

- Представители мужского пола, которым нет 27 лет, предоставляют военный билет либо документ, подтверждающий факт непригодности к военной службе.

Иностранцы могут оформить ипотеку в ВТБ банке, если легально находятся в России, имеют регистрацию и постоянную работу.

Необходимые документы

Перед тем, как начинать формировать заявку на получение ипотеки, заёмщик собирает пакет документов. Он состоит из:

- Паспорта гражданина РФ. Для иностранцев – документа, который подтверждает личность, по образцу его государства с переводом на русский язык.

- Второго документа – СНИЛС. Или ИНН для тех, кто не обязан иметь СНИЛС в соответствии с законодательством РФ (к примеру, военнослужащие).

- Бумаги, подтверждающие занятость. Это могут быть:

- 2-НДФЛ;

- справка по форме банка;

- налоговая декларация за последние 2 года;

- копия трудовой книжки (подходит выписка с электронной книги).

- Военного билета.

- Анкеты-заявления (посмотреть образец можно тут).

Как подать заявку на ипотечный кредит?

Для оформления ипотеки в ВТБ банке предварительно оставьте заявку для дальнейшего рассмотрения. Сделать это можно несколькими способами:

- на официальном сайте кредитной организации;

- в офисе компании.

Решение банка, независимо от способа подачи заявки, получают только через 5-7 дней.

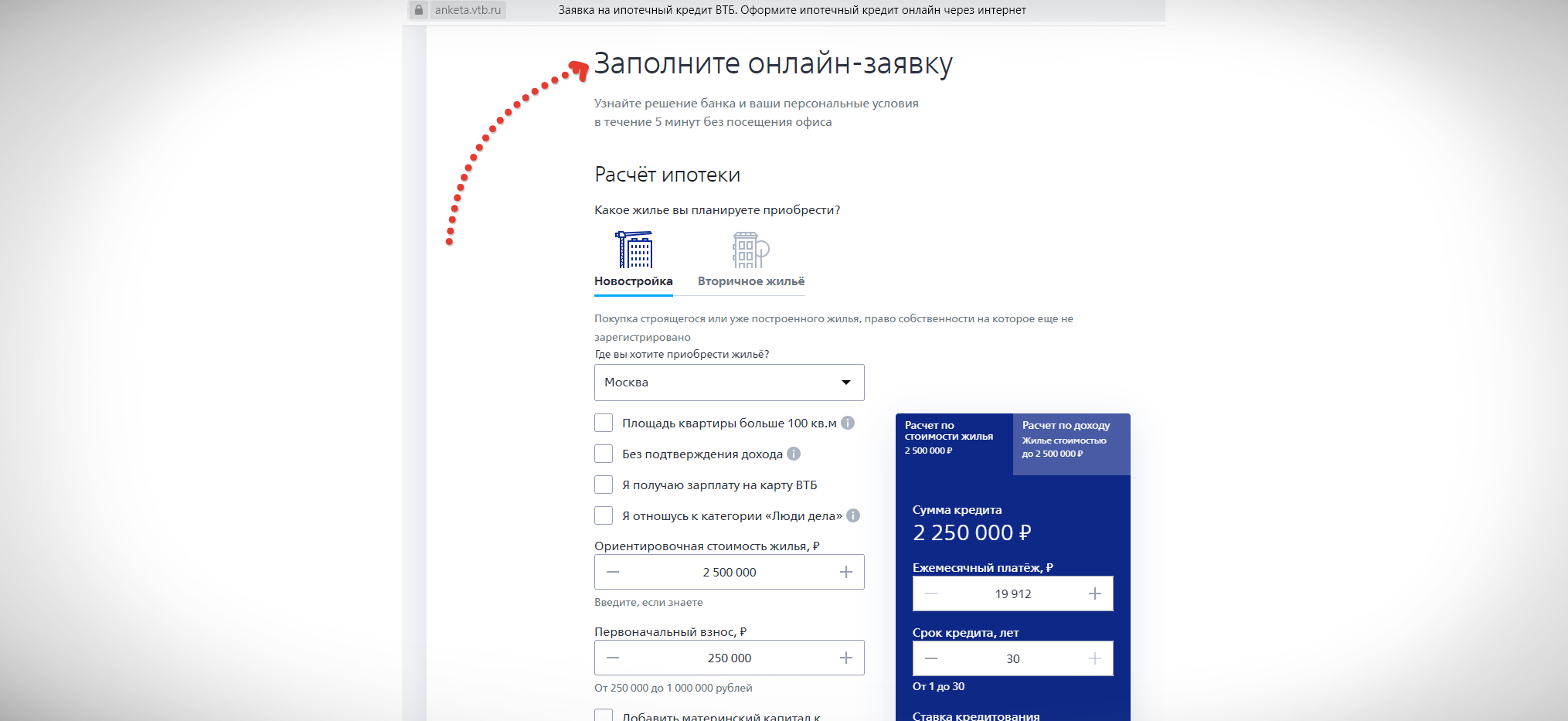

При формировании онлайн-заявки алгоритм действий следующий:

- Зайдите на официальный веб-сайт ВТБ vtb.ru.

- В верхнем меню найдите раздел «Частным лицам», далее «Ипотека».

- Ознакомьтесь с программами, которые предлагает банк. Выберите лучший для вас вариант.

- Произведите расчёт и перейдите к формированию заявки.

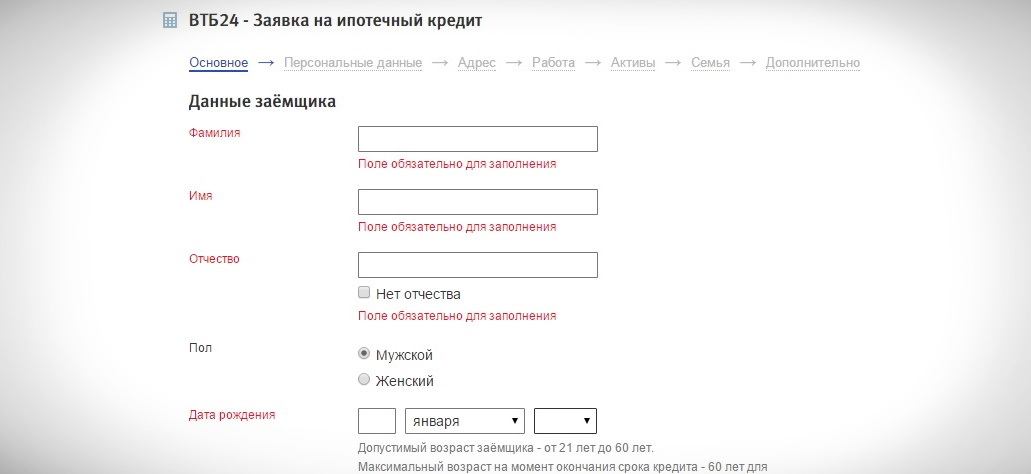

- Появится стандартная форма анкеты для заявки на получение ипотеки. Укажите:

- личные данные;

- информацию о регистрации;

- сведения о работе и ранее выданных кредитах.

- Отправьте форму.

Сотрудник банка после получения вашей заявки перезвонит вам, уточнит правильность введённых данных и назначит встречу в офисе компании.

Если вы приняли решение сформировать анкету-заявление в отделении банка, выполните ряд действий:

- Выберите подразделение, которое вам удобно посетить.

- Соберите пакет документов и отправляйтесь в офис. Если не знаете, какие именно документы брать с собой, позвоните на горячую линию банка (8 800 100 24 24) и задайте вопрос оператору.

- Далее, придя в банк, обратитесь к специалисту, который работает исключительно с ипотечными клиентами. Он выдаст вам бланк анкеты. Заполните её (данные берите из своих документов).

- Ипотечный менеджер проверит внесённую в заявку информацию и предоставленные бумаги.

- Если ошибок не обнаружено, обращение отправляется на рассмотрение.

Вам могут позвонить и попросить предоставить дополнительные документы (например, информацию о занятости за последние 5 лет или копию трудового договора).

Если заявка одобрена, на телефон приходит SMS-оповещение или поступает звонок. Заключить ипотечный договор возможно только в отделении банка.

Процедура оформления

После одобрения заявки алгоритм действий следующий:

- Переходите к поиску жилья. В процессе могут быть задействованы третьи лица – банк или риелтор.

- По завершении подбора вам как заёмщику предстоит оценить приобретаемую недвижимость. Сумма ипотеки не должна превышать 85-100% от стоимости объекта. Порядок кредитования предусматривает составление двух отчётов по оценке (один направляется в банк, второй остаётся у вас).

- Определитесь со страховой компанией и возьмите письмо, которое подтверждает, что компания готова предоставить свои услуги. На всё это выделяется 4 месяца.

- Отнесите документы в отделение банка. В том числе бумаги на недвижимость. В течение 3-7 дней ВТБ даёт окончательный ответ и определяет размер займа.

- В день сделки подпишите договор приобретения жилой площади, ипотечный договор. Передайте документы на регистрацию в отделение МФЦ.

Через 9 дней право собственности регистрируется на заёмщика, обременение – на ВТБ. После этого банк переводит деньги продавцу.

Как оплачивать ипотеку?

ВТБ не ограничивает своих клиентов в плане погашения ипотеки. Можно вносить платежи по графику или же погасить долг досрочно.

Внесение платежей

Для внесения платежей банк выдаёт заёмщику дебетовую карту. С неё происходит ежемесячное списание. Дата выбирается в момент подписания договора – 2 или 15 число. Пополняют счёт пластика несколькими способами:

- через оператора в кассе банка;

- в банкомате ВТБ, в котором предусмотрен приём наличных средств;

- через терминал при помощи пластиковой карты, с которой переводится платёж;

- в личном кабинете ВТБ Онлайн;

- в отделении Почты России.

Досрочное погашение

Погашают ипотеку досрочно одним из способов:

- Полное закрытие долга. Заблаговременно оповестите банк о своём намерении закрыть ипотечный кредит. Иначе с карты спишется только запланированный платёж. Внесите всю сумму оставшегося долга, перед этим сделав перерасчёт уже выплаченных процентов.

- Частичное досрочное погашение. Сначала напишите заявление-обращение в отделении ВТБ (образец можно посмотреть тут). Вы можете выбрать, как распределятся ваши средства:

- снизится размер ежемесячного платежа;

- уменьшится срок пользования ипотекой.

Во втором случае размер платежа останется таким же.

Штрафы за просрочку

За каждый день просрочки по ипотеке ВТБ начисляет пени в размере 0,1-1% от общей суммы задолженности. При неоплате меры воздействия таковы:

- Направляется уведомление о задолженности.

- Клиента приглашают в банк и вместе ищут пути решения проблемы.

- Подача кредитором искового заявления в судебные органы, если вопрос не удалось урегулировать мирным путём.

- Изъятие объекта недвижимости.

Чтобы избежать штрафов, рекомендуется вносить хотя бы часть денег.

Отзывы заёмщиков

Потапова Светлана, Лобня, 36 лет, бухгалтер. Брала ипотеку в ВТБ и ничего плохого сказать не могу. Работники стараются всё сделать быстро и качественно. Нет подводных камней, всё предельно понятно.

Иванова Ольга, Москва, 29 лет, технолог. Оформляла рефинансирование. Всё прошло гладко и быстро, никаких проблем не возникло. Единственный минус – очень сложно дозвониться до оператора через номер горячей линии.

Уразов Руслан, Петрозаводск, 41 год, инженер. Уже давно плачу ипотеку, взятую в ВТБ. В этом году решил попробовать снизить ставку. Банк рассмотрел заявку, в течение месяца поступил положительный ответ. Теперь ставка ниже.

Ипотека в ВТБ банке – это выгодное решение для каждого. Процентная ставка не высокая, всегда есть возможность получить скидку. Отдельные категории граждан могут получить заём по государственной программе. Перечень документов не большой. А зарплатные клиенты обладают незначительными привилегиями.

Не так давно оформляли ипотеку в ВТБ. Процентная ставка правда немного выше, чем у некоторых других банков, но этот банк выглядит надежным, поэтому выбор на нем и становили. В целом же условия устроили, процесс оформления не затянут, сотрудники всегда на связи.