Одним из самых популярных банков в сфере ипотечного кредитования является Райффайзенбанк. Организация предлагает клиентам сразу несколько программ, направленных на различные группы заёмщиков. Каждому проекту присущ свой диапазон процентных ставок и других условий.

- Общие условия ипотечного кредитования в Райффайзенбанке

- Ипотечное страхование

- Ипотечные программы

- Плюсы и минусы ипотеки в Райффайзенбанке

- Как оформить ипотеку?

- Требования к заёмщику

- Требования к недвижимости

- Необходимые документы

- Подача заявки

- Что делать после одобрения заявки?

- Как пользоваться ипотечным калькулятором?

- Погашение ипотеки в Райффайзенбанке

- Отзывы

Общие условия ипотечного кредитования в Райффайзенбанке

Те, кто не может рассчитывать на ипотеку по предложенным программам, имеет возможность оформить заём в Райффайзенбанке на общих условиях. Они достаточно лояльны:

- Процентные ставки. Минимальная процентная ставка – 4,99%, максимальная – 12,75%. Окончательный показатель определяет сам банк, основываясь на нескольких факторах:

- сумма ипотеки – чем она больше, тем ниже ставка;

- статус клиента – те, кто получает заработную плату на карту Райффайзенбанка, или привилегированные заёмщики имеют преимущество (около 0,3% от максимальной ставки);

- размер первоначального взноса – если до 20%, ставка повышается на 1%;

- продавец – в случае покупки недвижимости на первичном рынке у определённых застройщиков ставка ниже;

- наличие полисов страхования – если их нет, ставка выше минимум на 1%.

- Первоначальный взнос. Он обязательный, без него банк отказывает в займе. Даже в самых лояльных программах заёмщик обязан внести 10-15% от полной стоимости приобретаемого жилья.

- Максимальная сумма. Банк выдаёт максимум 26 млн руб.

- Срок кредитования. Составляет от 1 года до 30 лет.

- Залог. В его роли выступает само приобретаемое помещение.

- Поручители. Их может быть до 2-х.

- Жилая площадь. На рассмотрение идут квартиры на вторичном рынке, новостройки и частные дома.

Ипотечное страхование

У Райффайзенбанка предусмотрено несколько программ страхования:

- имущества:

- сумма считается из остатка по кредиту + 10%;

- в полисе отражена исключительно конструкция жилого строения (стены, кровля, двери и т. д.);

- жизни:

- сумма по страховке жизни считается из размера основной задолженности + 10%;

- полис оформляется на заёмщика и всех созаёмщиков;

- страховка должна быть активной на протяжении всего срока кредитования, т. е. продлевается 1 раз в год;

- клиент в обязательном порядке страхуется от рисков наступления смерти, получения инвалидности;

- права собственности:

- полис обязательно должен быть у тех, кто покупает жильё, которое ранее было в эксплуатации;

- титул страхуется только первые 3 года;

- сумма равна остатку долга + 10%.

Если клиент отказывается от комплексного страхования и оформляет полис только на конструкцию здания, процентная ставка автоматически увеличивается:

- на 1%, если возраст заёмщика не больше 45 лет и 1 месяц;

- на 3,2%, когда клиент старше.

Ипотечные программы

Райффайзенбанк для каждой программы предусмотрел разные условия кредитования. Подобрать подходящий проект возможно самостоятельно или обратившись к специалистам банка.

В 2021 году кредитная организация предлагает несколько ипотечных продуктов:

| Наименование программы | Минимальная процентная ставка, % | Максимальная сумма кредитования, млн руб. | Размер первоначального взноса, % | Максимальный срок | Особенности проекта |

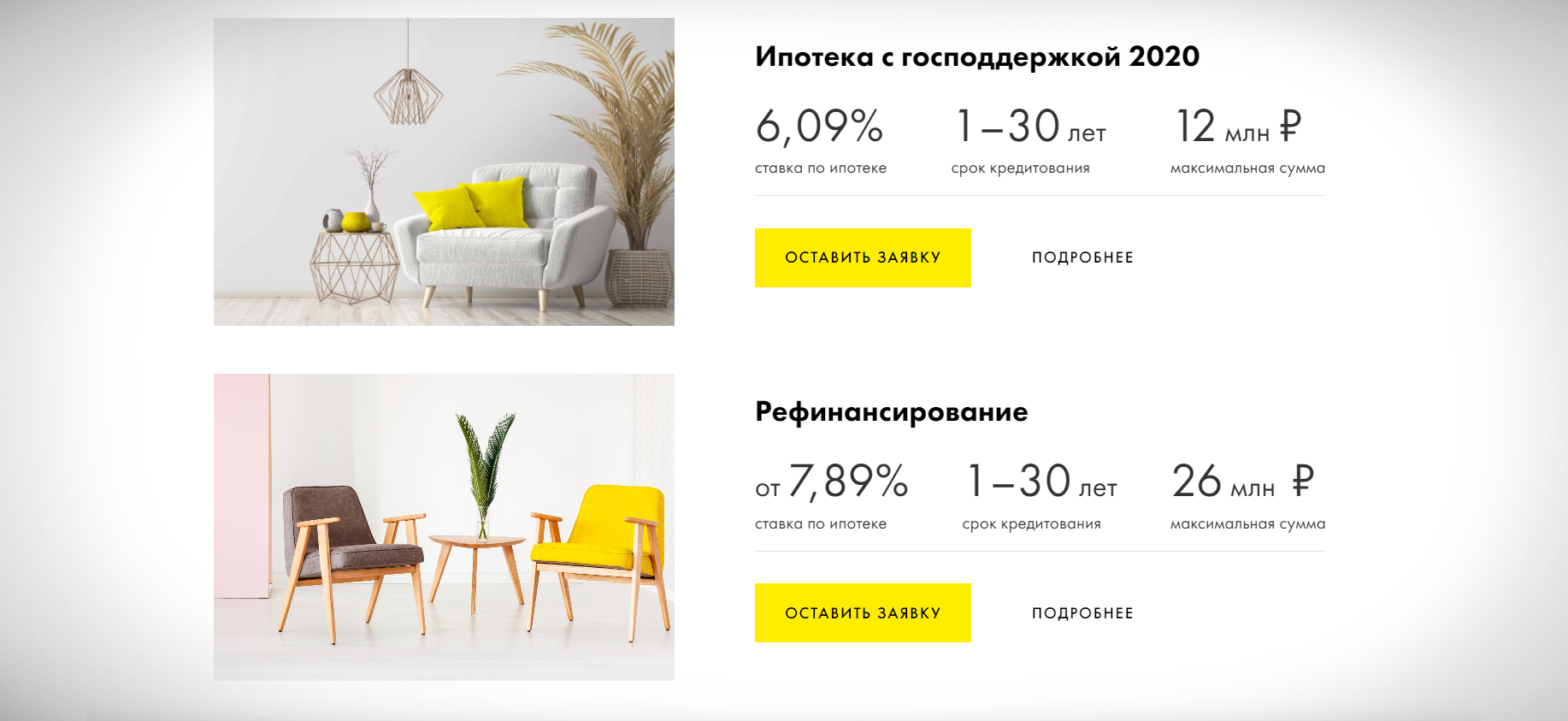

| Ипотека с господдержкой 2020 | 6,09 | В зависимости от региона:

|

от 15 | 30 лет | покупку возможно осуществить только у застройщика |

| Рефинансирование | 7,89 | 26 | от 15 | 30 лет | рефинансировать можно с любого банка |

| Семейная ипотека | 4,99 | Зависит от региона:

|

от 15 | 30 лет | участие принимают семьи, у которых появился второй ребёнок (после 01.01.2018 г.) или есть ребёнок-инвалид |

| Вторичный рынок | 8,09 | 26 | Зависит от типа недвижимости:

|

30 лет | участвует любой объект из вторичного рынка |

| Новостройка | 6,09 | 26 | Играет роль тип жилья:

|

30 лет | жильё выбирается из списка, который предоставляется банком |

| Недвижимость под залог имеющегося жилья | 8,09 | 26 | не требуется | 20 лет | рассматривается любой рынок |

| Ипотека с материнским капиталом | 8,09 | 26 | от 20 | 30 лет | маткапитал выступает в роли первоначального взноса |

| Коттедж на вторичном рынке | 12,75 | 26 | от 40 | 30 лет | жильё должно быть расположено не более чем в 35 км от города, где есть отделение банка |

| Нецелевой кредит под залог жилья | 10,99 | 9 | не требуется | 15 лет | заём выдаётся на любые цели |

| Рефинансирование валютной ипотеки | 7,99 | пропорциональна сумме остатка основного долга в рублях | не требуется | 30 | Предусмотрено два варианта:

|

Плюсы и минусы ипотеки в Райффайзенбанке

Райффайзенбанк может похвастаться европейскими стандартами обслуживания и разнообразными предложениями, но это не единственное, за что люди отдают ему предпочтение. Имеются и другие преимущества:

- использование материнского капитала;

- досрочное погашение;

- суммирование доходов супругов даже в случае гражданского брака;

- созаёмщиками могут быть близкие родственники;

- приобретение квартиры с перепланировкой;

- получение ипотеки под минимальный процент;

- управление продуктом через приложение;

- заём могут взять ИП (если работают больше 3-х лет).

Недостатки ипотечного кредитования в Райффайзенбанке:

- некоторые проекты имеют высокие процентные ставки;

- увеличение ставки в случае отказа от страхования;

- высокие требования к уровню доходов;

- невозможно выбрать тип платежа, доступен только аннуитетный.

Как оформить ипотеку?

Перед тем, как переходить к процедуре оформления ипотеки, заёмщику рекомендуется выполнить ряд действий:

- Ознакомьтесь с требованиями, выдвигаемыми банком.

- Соберите полный пакет документов.

- Решите, каким образом будете формировать заявку.

Требования к заёмщику

Райффайзенбанк – крупная компания, которая не может рисковать своими финансами. Она выдвигает к заёмщикам высокие требования. Если клиент не соответствует хотя бы одному, в займе отказывают:

- гражданство РФ;

- прописка (может быть любая) в регионе, где есть отделение банка;

- возраст от 23 до 50 лет;

- на дату полного погашения ипотеки заёмщику должно быть не более 60 лет для обычных клиентов и 65 лет тем, кто ведёт свой бизнес;

- общая трудовая деятельность не меньше 1 года;

- стаж на последнем месте работы от полугода;

- ежемесячная прибыль не меньше 15 тыс. руб.

Сотрудники компании основательно берутся за проверку кредитной истории.

Требования к недвижимости

Ипотека выдаётся не на всё жильё. Ипотечные менеджеры детально проверяют саму недвижимость и застройщика.

Требования к новостройкам:

- застройщик должен иметь аккредитацию;

- если были привлечены созаёмщики, жилая площадь регистрируется на них в одинаковых частях;

- на недвижимость обязательно оформляется страховой полис.

К объектам на вторичном рынке требования таковы:

- дом должен иметь этажность не меньше 5;

- год постройки – не раньше 1965 года;

- не должен относиться к числу аварийных;

- кухни и туалетные комнаты обязаны располагаться раздельно;

- жильё должно обладать всеми коммуникациями.

Необходимые документы

В различных ипотечных программах пакет бумаг может немного отличаться. Рекомендуется позвонить на горячую линию банка (8 800 700 91 00) и поинтересоваться у специалистов, что именно предоставить.

Документы, которые банк точно запрашивает:

- паспорта клиента и всех созаёмщиков;

- заявление (носит форму анкеты) на предоставление ипотеки (образец можно посмотреть тут);

- СНИЛС;

- бумага, подтверждающая согласие на обработку предоставляемых сведений;

- ксерокопия трудовой книжки и всех заполненных страниц;

- справка 2-НДФЛ;

- документы на приобретаемую недвижимость:

- отчёт о произведённой оценке;

- учётная выписка из государственного кадастра;

- выписка из ЕГРН и о регистрации обременения;

- согласие жены (мужа), которое заверяется нотариально.

Если в ходе оформления ипотеки задействован материнский капитал, предоставьте свидетельство о рождении ребёнка, на которого выдавался сертификат.

Подача заявки

Райффайзенбанк предусмотрел несколько вариантов подачи заявки:

- в отделении банка;

- через официальный сайт компании.

В первом случае алгоритм действий следующий:

- Выберите, какой офис подходит вам больше всего, отталкиваясь от своего местоположения.

- По приходу в банк обратитесь к ипотечному менеджеру. Только он может принять заявку.

- Работник вместе с вами сформирует обращение. Информацию для анкеты берите из своих документов.

- Произведите проверку введённых сотрудником данных. Если есть ошибки и опечатки, банк отказывает в выдаче займов.

- Ждите ответа. Обычно предварительное решение выносится в течение 5 рабочих дней.

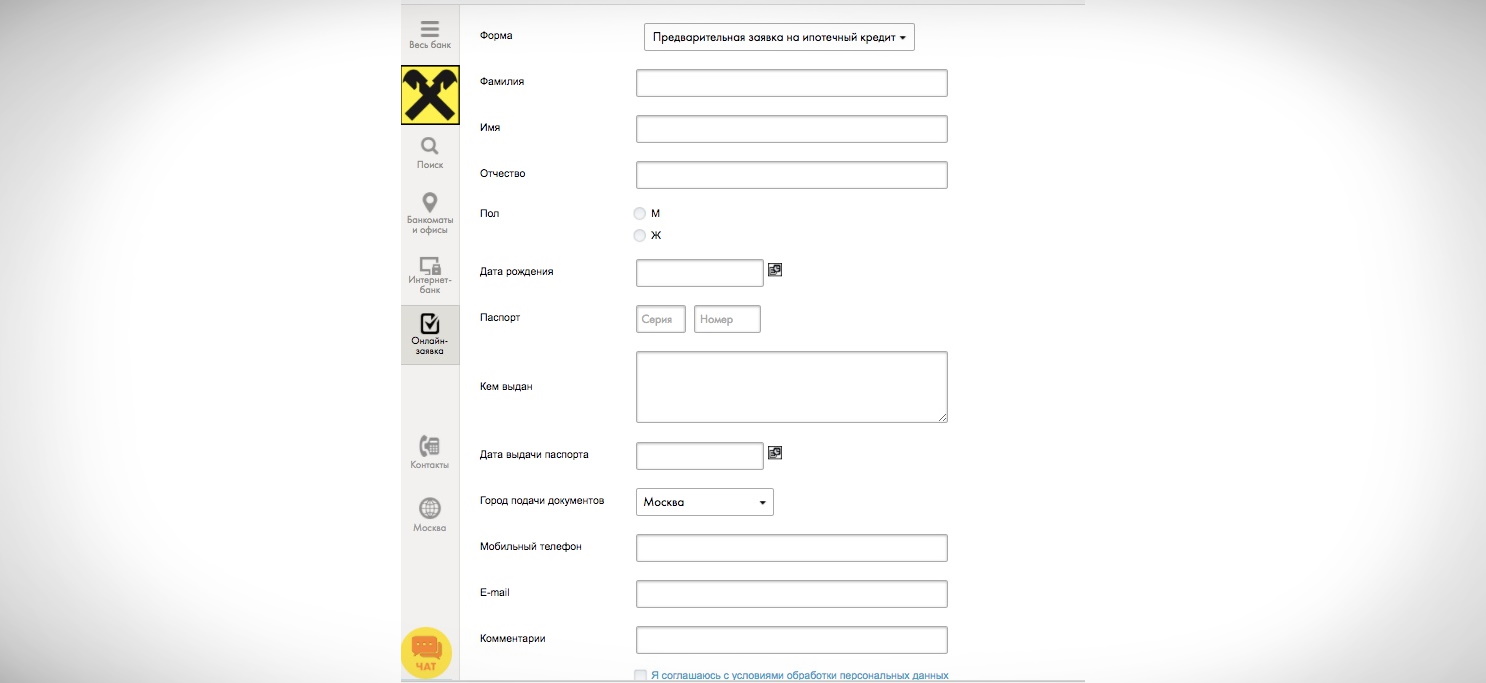

Для отправки заявки удобнее всего воспользоваться интернетом и веб-сайтом банка. Выполните ряд действий:

- Зайдите на официальную страницу Райффайзенбанка raiffeisen.ru.

- В верхнем меню найдите раздел «Ипотека».

- Если вы знаете, какая именно программа вам нужна, кликните по наименованию. Например, вы выбрали «Вторичный рынок». Появится окно. Нажмите на «Оставить заявку».

Если же вам нужно почитать обо всех проектах, выберите раздел «Все программы». Далее нажмите на кнопку «Подробнее» напротив того, что вас заинтересовало больше всего.

Ознакомившись с продуктом, нажмите «Оставить заявку».

- Во всех случаях появляется форма. Заполните её. Далее согласитесь с офертой и отправьте заявку.

- Ждите ответа.

О том, какое принято решение, вам расскажет специалист. Он позвонит на номер, указанный в заявке.

Что делать после одобрения заявки?

После того, как было получено предварительное положительное решение, вы можете переходить к следующим серьёзным моментам:

- Займитесь поиском подходящей недвижимости с учётом всех требований банка.

- Проведите оценку помещения. Для этого можно выбрать любую компанию.

- Оформите страховой полис. Банк предлагает свою компанию, но вы можете отказаться и застраховаться в любой другой организации.

- Встретьтесь с сотрудником банка и подпишите все необходимые документы.

- Сдайте пакет бумаг на регистрацию в МФЦ. Это займёт около 5 дней.

- После того, как сделка купли-продажи осуществлена, подтверждена и зарегистрирована, банк переводит деньги продавцу, а вы становитесь собственником жилья.

Как пользоваться ипотечным калькулятором?

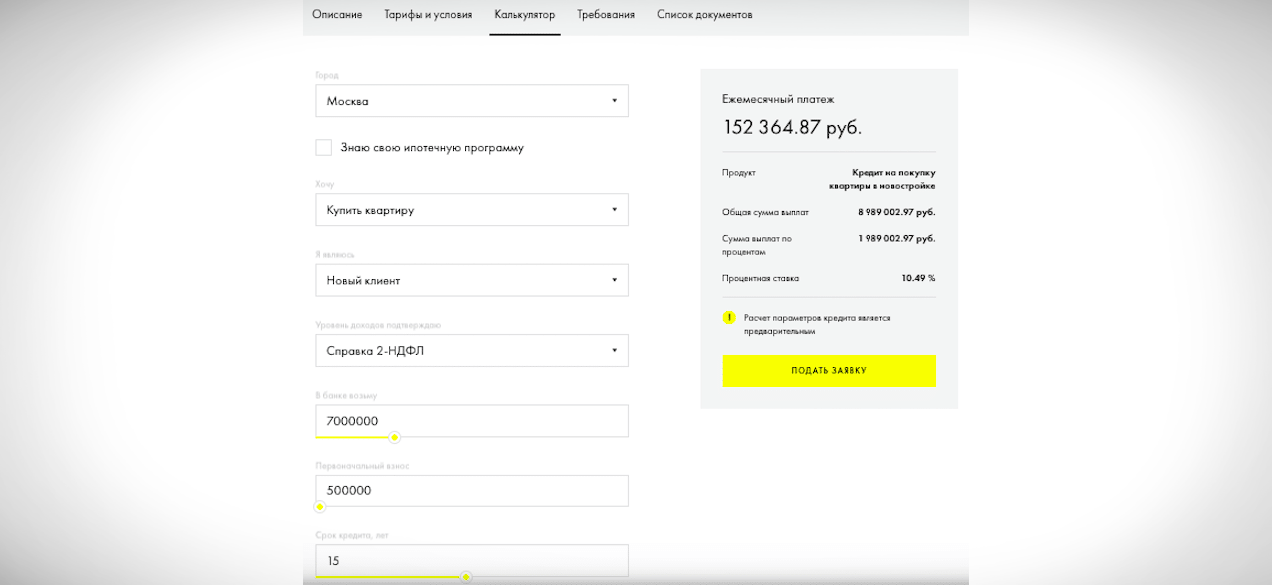

На веб-сайте Райффайзенбанка есть ипотечный калькулятор https:www.raiffeisen.ru/retail/mortgageloans/calculator/. С его помощью можно не только рассчитать будущую ипотеку, но и выбрать тип недвижимости.

Данные, которые вносятся в форму калькулятора:

- населённый пункт, в котором планируется приобретать жильё;

- вид ипотечной программы;

- то, что вы хотите сделать (например, купить квартиру или рефинансировать старую ипотеку);

- каким клиентом вы являетесь;

- тип документа, подтверждающий ваш доход;

- основные условия кредитования.

Калькулятор приводит только ориентировочный расчёт. После внесения информации нажмите на клавишу «Рассчитать». Если вас не устроил итог, попробуйте поменять параметры. Например, выставьте больший срок кредитования.

Погашение ипотеки в Райффайзенбанке

Первое, о чём нужно знать заёмщику, – после подписания всех документов сотрудник банка выдаёт клиенту обычную дебетовую карту, с которой раз в месяц, в определённый день, списывается необходимая сумма.

Вносить деньги на карту в счёт ежемесячных платежей по имеющейся в Райффайзенбанке ипотеке можно через:

- приложение Райффайзенбанка;

- оператора в отделении банка;

- банкомат с функцией приёма наличных средств;

- терминалы банков Газпромбанк, Росбанк, Открытие;

- салоны Билайн, Связной или Кари;

- сервисы Киви.

Помимо аннуитетного типа платежа, Райффайзенбанк предусматривает досрочное погашение ипотеки. Есть два варианта, как закрыть кредит:

- Погасить долг одним платежом. В этом случае все обязательства прекращаются. За несколько дней до внесения денег оповестите банк о своём решении. Напишите заявление на досрочное закрытие (образец можно посмотреть тут). В противном случае с карты списывается только плановая сумма.

- Закрыть ипотеку частично. Т. е. внести больше денег, чем нужно для ежемесячного платежа. Также требуется написать заявление (то же, что и в первом случае). При таком погашении сумма основного долга уменьшается, но срок кредитования остаётся прежним.

Отзывы

Жилов Сергей, Волгодонск, 38 лет, мастер-приёмщик. Как-то давно я был поручителем, и теперь, когда пришло время брать ипотеку, все банки отказывали. Только Райффайзенбанк принял положительное решение. На сделку вышли буквально через неделю, а через две недели я уже имел ключи от квартиры.

Боровкова Ирина, Сальск, 40 лет, продавец. Ипотека в Райффайзенбанке у меня давно, всегда всё было хорошо. В текущем году забыла про продление страховки, и банк повысил ставку. Немного обидно, но в договоре это прописано. Можно сделать вывод, что банк работает слажено и всё фиксирует.

Райффайзенбанк предлагает несколько ипотечных программ на выгодных условиях. Обращаться в компанию за займом стоит, если вам подходит один из проектов, вы отвечаете всем требованиям и можете предоставить необходимые документы. Брать ипотеку без участия в проекте тоже выгодно, т. к. расчёт ставки происходит в индивидуальном порядке.

Вот думаю, процентная ставка меньше на 0,3% от максимальной, это много или мало? Так-то зарплата у меня на их карту приходит.

У меня от райффайзена только положительные впечатления, есть карта этого банка, плюс брала тут кредит пару раз. Ипотеку тут я рассматриваю и в принципе условия более чем стандартны, как по документам, так и по требованиям.

Но вот мне странно требование по этажности вторичного жилья, сейчас строят отличные малоэтажки за городом, да и в принципе популярный формат жилья. Чем обусловлено ограничение в 5 этажей? Впервые такое встречаю.

Но вообще лучше сейчас обращать внимание на новостройки, в Петербурге сейчас как раз несколько интересных объектов и судя по их сайту, от райффайзена будет лояльная ставка, если выбрать их.

Не люблю Райфайзен. Одно время получал в нем зарплату и по совместительству брал кредиты, чтобы проще было возвращать с карты. За любую операцию приходилось платить немаленькую комиссию.

Давно являюсь клиентом Райфайзенбанка и могу сказать о нем только хорошее. Имею и дебетовую их карту и счет открыт накопительный в этом банке тоже достаточно давно. Но кредитование пока как-то не нужно было. А теперь, когда задумались об ипотеке, выбираем где лучше оформить, так что статья для нас очень своевременная. Нравится в Райфе боьшое наличие ипотечных программ. Мы подходим и под программу Семейная ипотека и под программу Новостройка. На мой взгляд очень хорошие условия по сравнению с другими банками, но вот немного напрягает положение о том, что по программе Новостройка жилье надо выбирать из списка, который предоставляет сам банк. Как-то не нашла где посмотреть этот список и есть ли там, интересно, что-то стоящее?