Жилищный вопрос в России по-прежнему стоит остро и большинство семей не имеют возможности приобрести собственное жилье на свои средства. Немало граждан вынуждены арендовать недвижимость. Некоторые обращаются в банк за выдачей ипотечного займа, считая этот вариант более выгодным. В статье разберем более подробно, что на самом деле является более выгодным: аренда жилья или ипотечное кредитование, какие у этих вариантов есть плюсы и минусы.

Что такое ипотека?

В первую очередь нужно подробно разобрать, что такое ипотека. Это вид кредитования на приобретение недвижимости. В этом случае заемщик самостоятельно находит жилье, которое хочет купить, обращается за выдачей кредита в банковскую организацию. При обращении заемщик предоставляет пакет документов и пишет заявление. По результатам рассмотрения банк принимает решение о кредитовании клиента или об отказе. Если займ был одобрен, то человек может купить жилье. Однако квартира будет находиться в залоге у банка до полного погашения задолженности.

Преимущества

Основной плюс в приобретении жилья с использованием ипотечного займа — это получение в собственность квадратных метров жилой площади. Купленная недвижимость будет принадлежать человеку по праву собственности, но только после выплаты займа. Кроме того, решив купить жилье в ипотеку, гражданин вправе воспользоваться государственными программами и иной помощью государства. Сюда входит и налоговый вычет в размере до 2 млн. рублей от реальной стоимости недвижимости.

Семьи с детьми могут воспользоваться правом на материнский капитал и погасить часть займа его средствами. В этом случае государство активно поддерживает граждан, уже с рождением первого ребенка семья может претендовать на сертификат. При рождении второго ребенка его сумма увеличится, а на третьего малыша предусмотрена помощь на погашение ипотеки в сумме более 450 000 рублей. Таким образом, семья с тремя детьми может получить от государства более 1 млн. рублей поддержки на приобретение жилья в ипотеку.

Если у гражданина, взявшего ипотечный займ, возникнут финансовые трудности, то он может рассчитывать на кредитные каникулы от банка. В случае с арендным жильем вряд ли удастся об этом договориться с владельцем недвижимости. Кроме того, не стоит забывать, что собственное жилье — это стабильность. Семье не нужно будет постоянно заботиться об оформлении детей в школу, переживать о прикреплении к поликлиникам и прочее.

Недостатки

Есть у ипотечного кредитования и недостатки, к ним относятся:

- Необходимость внесения собственных средств на первоначальный взнос. Его сумма напрямую зависит от стоимости приобретаемой недвижимости и не может быть менее 10% от суммы займа.

- Недвижимость является залогом у банка до момента полного погашения кредита. Это значит, что продать, обменять и т.д. квартиру будет практически невозможно. Иногда это может стать серьезной проблемой, например, при разводе супругов.

- Значительно сокращается мобильность семьи в плане выбора рабочего места, ежедневного отдыха и пр. Все будет привязано к постоянному месту жительства. Достаточно сложно в большом городе добираться на работу, если дом расположен на другом конце города.

Других минусов у ипотеки нет, чаще всего люди успешно покупают квартиры и полностью за них рассчитываются. В результате им не приходится подстраиваться под прихоти и жизненные обстоятельства владельцев арендного жилья. Квартира в ипотеку отнимает практически столько же финансов, сколько бы тратилось на оплату аренды.

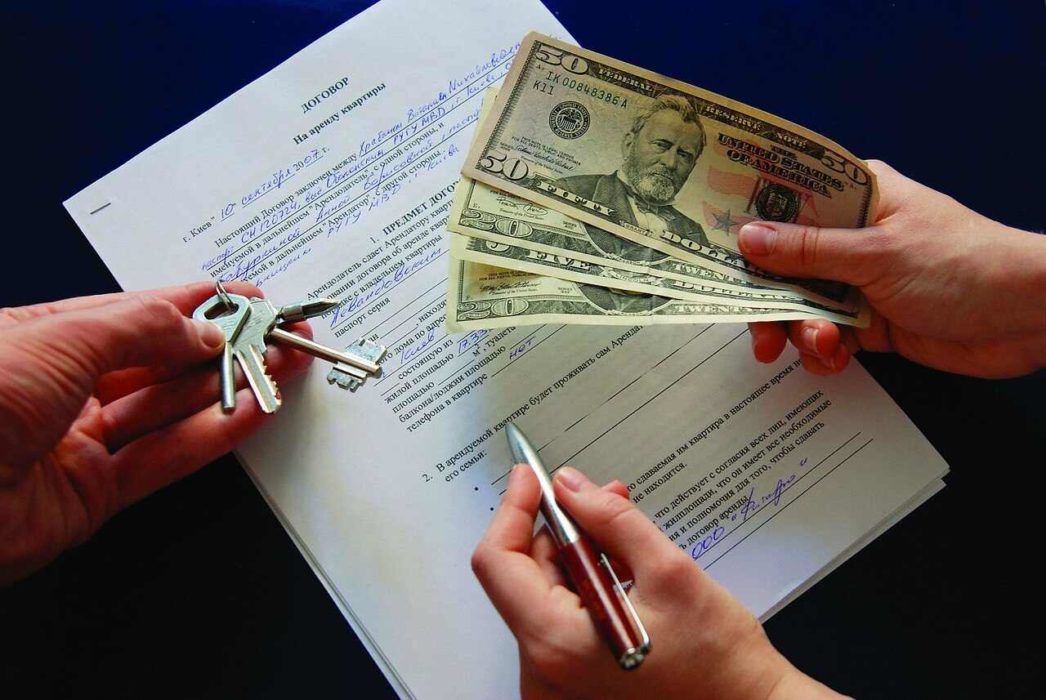

В чем заключается аренда жилья?

Чаще всего в нашей стране жилье арендуется у других собственников. Эта недвижимость просто является временно свободной, и владельцы принимают решение ее сдать в аренду. В таком случае арендаторы полностью зависят от жизненных обстоятельств арендодателя. Срок такой аренды, как правило, не слишком длительный, и семье приходится часто менять место жительства. Снять квартиру длительно практически невозможно, обычно срок не превышает 2-3 лет.

Преимущества

Аренда жилья имеет и положительные стороны. К ним можно отнести сравнительно низкий финансовый взнос в сравнении с оформлением ипотеки. Кроме того, практически на любой запрос на рынке недвижимости найдутся предложения по аренде. К большому преимуществу аренды относится отсутствие долгосрочных финансовых обязательств арендатора. Человек не привязан к одному месту жительства и может свободно его менять в зависимости от обстоятельств.

Арендатор освобожден от забот по содержанию жилья. Ему не нужно делать в квартире ремонт, поддерживать в рабочем состоянии коммуникации. Это все забота собственника недвижимости. В зависимости от пунктов договора, в стоимость за аренду могут быть включены и коммунальные услуги. Тогда квартиросъемщику даже не придется платить по квитанциям. Для некоторых людей такое решение жилищного вопроса более приемлемо.

Недостатки

Главным недостатком съемной недвижимости можно назвать то, что практически невозможна аренда квартир на длительный срок. Квартиросъемщик полностью зависит от арендодателя, он не может сделать в квартире ремонт на свое усмотрение, прописаться в ней и прочее. Некоторые арендодатели ставят достаточно жесткие условия и не сдают свою недвижимость семьям с животными, а некоторые будут против даже наличия детей.

Можно ли ипотечное жилье сдавать в аренду?

В настоящее время очень распространено приобретение недвижимости в ипотеку. Люди покупают квартиры как для собственного проживания, так и в перспективе для своих детей. Нередко такая недвижимость сдается в аренду. В этом нет ничего противозаконного, однако, заемщик обязан предупредить банк о намерении сдать квартиру. В законе четко прописано, что для сдачи квартиры в аренду не требуется одобрение кредитора, если в договоре не прописано иное. Чаще всего в договоре с банком этот пункт подробно прописывается, при его отсутствии кредитор не может потребовать от заемщика оповещения и согласования.