Приобретение недвижимости является важным шагом. Когда речь идет об ипотеке для юридических лиц, оформление имеет свои особенности и требует более сложных процедур. Мы рассмотрим условия программы, предлагаемой Росбанком, а также рассмотрим альтернативные варианты финансирования, которые могут быть доступны юридическим лицам.

Ипотека для юридических лиц предоставляет возможность приобретения недвижимости с выгодными условиями, специально разработанными для организаций. Требуется предоставление дополнительной финансовой и бизнес-информации, подтверждающей финансовую состоятельность организации и ее способность выполнять финансовые обязательства. Также важно отметить, что ипотека может быть предоставлена как для приобретения жилой, так и для коммерческой недвижимости.

Росбанк, как один из ведущих банков в России, предлагает специальные условия программы. В рамках этих условий предоставляются конкурентные процентные ставки, гибкие сроки кредитования и возможность получения кредита на различные цели. Однако помимо Росбанка, существуют и другие альтернативные варианты финансирования, которые юридические лица могут рассмотреть при приобретении недвижимости.

Чем отличается оформление ипотеки для юридических лиц?

Оформление коммерческой ипотеки для юридических лицимеет существенные отличия по сравнению с процедурой, применяемой для физ. лиц. В силу того, что юр. лица являются организациями с определенной формой, требования и условия для оформления немного отличаются.

Вот несколько ключевых аспектов, которые следует учитывать:

- Дополнительные документы. Потребуется предоставить широкий набор документов для подтверждения своей финансовой состоятельности, включая учредительные документы, свидетельства о регистрации, бухгалтерскую и налоговую отчетность, балансы и другую информацию, которая позволит банку оценить финансовое положение организации.

- Обязательства юридического лица. Банк может потребовать от юридического лица предоставить информацию о текущих и будущих доходах, о причинах, целях и планах использования приобретаемой недвижимости. Это поможет банку оценить финансовую устойчивость организации и ее способность выполнять обязательства по ипотечному кредиту.

- Поручительство и обеспечение. В некоторых случаях банк может потребовать наличие поручителя или дополнительных форм обеспечения для минимизации рисков. Это может быть в виде дополнительных гарантий или залога других активов, принадлежащих юридическому лицу или его владельцам.

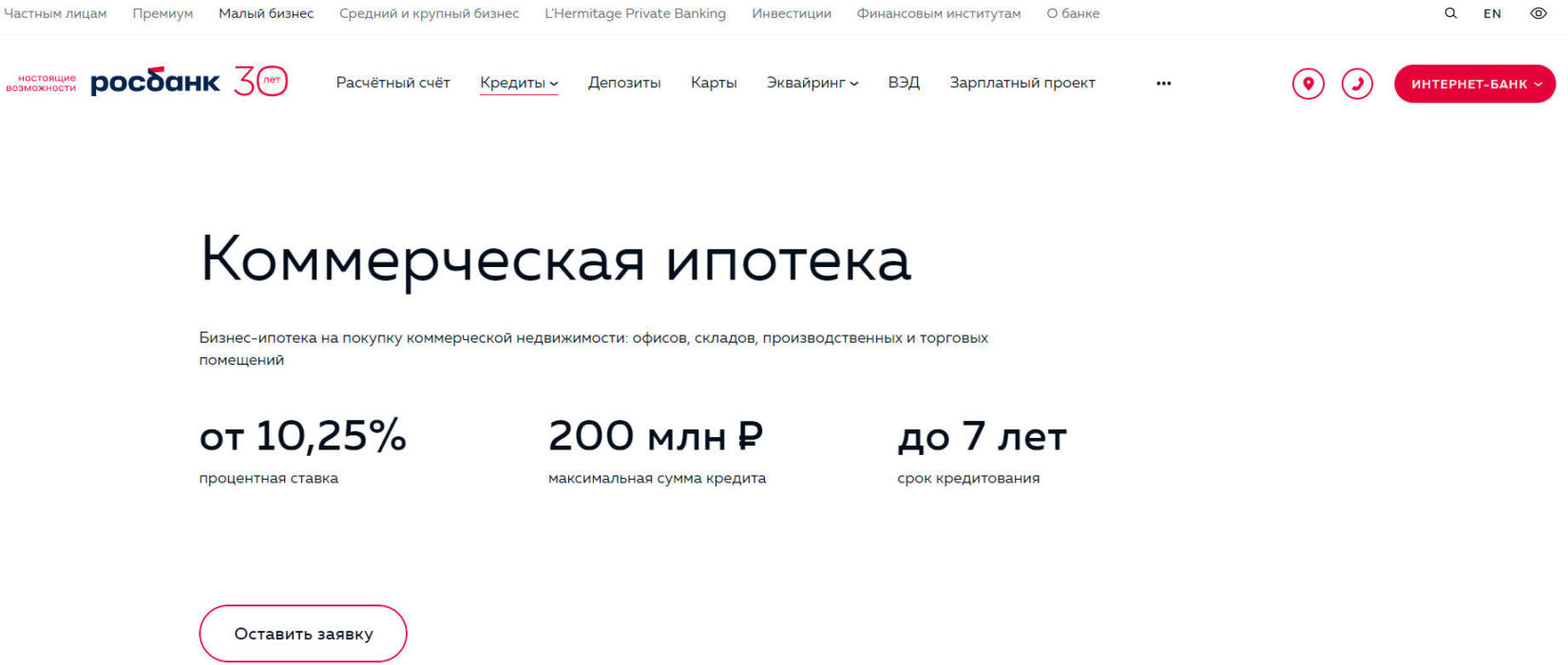

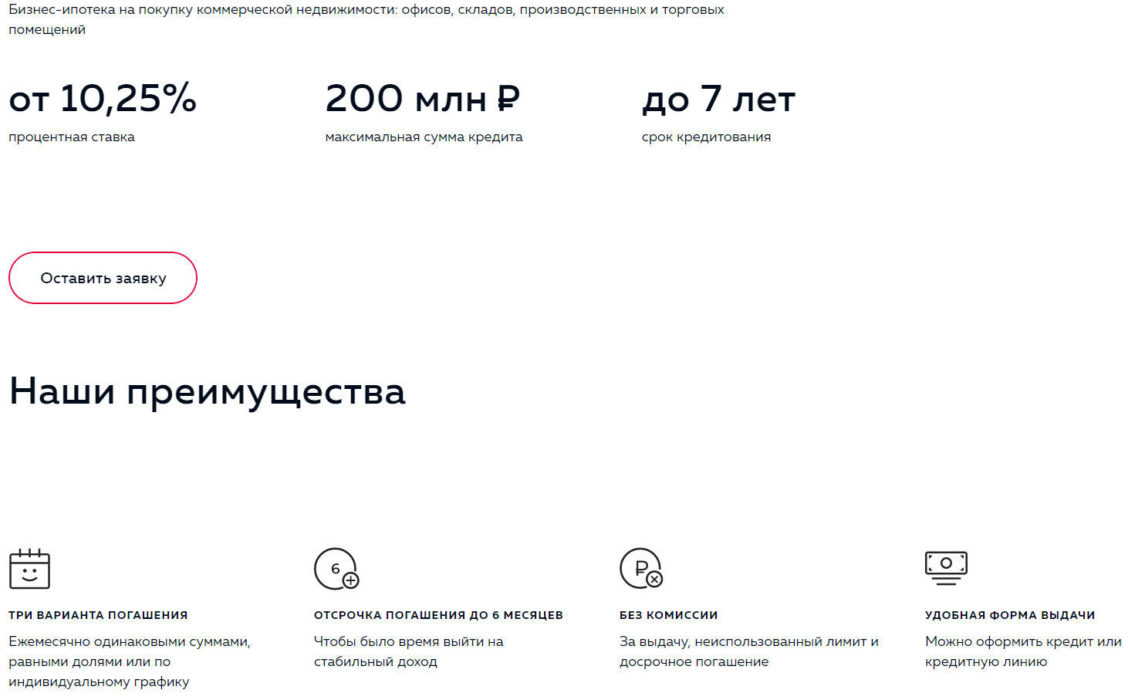

- Коммерческая недвижимость. Банк будет учитывать такие факторы, как потенциальный доход от объекта, его рыночную стоимость и прогнозируемые рентабельность и арендные потоки.

Условия программы в Росбанке

Росбанк предлагает юридическим лицам специальные условия программы ипотечного кредитования, которые учитывают особенности организаций и их потребностей.

Вот некоторые ключевые условия, которые предлагает Росбанк для ипотеки юридическим лицам:

- Росбанк предоставляет конкурентные процентные ставки на ипотечные кредиты для юридических лиц. Точные условия и ставки зависят от финансового положения организации, выбранной программы и вида недвижимости (жилая или коммерческая).

- Банк устанавливает максимальную сумму кредита для юридических лиц, которая зависит от ряда факторов, включая стоимость приобретаемой недвижимости и финансовые возможности организации. Сроки погашения также могут быть гибкими и адаптированными под нужды клиента.

- Для покупки жилой недвижимости можно использовать программу «Покупка готового жилья», а для коммерческой недвижимости — программу «Приобретение коммерческой недвижимости». Каждая программа имеет свои особенности и условия.

- Чтобы получить кредит, юридическое лицо должно предоставить определенный набор документов, подтверждающих его финансовую состоятельность и способность выполнять обязательства. К таким документам могут относиться учредительные документы, бухгалтерская и налоговая отчетность, балансы и другая финансовая информация.

- Банк может предложить дополнительные услуги и сопровождение по ипотечному кредитованию, такие как страхование недвижимости, консультации по выбору программы и технической помощи в оценке объекта недвижимости.

Какие документы нужно предоставить организации?

Для получения организация должна предоставить следующие документы:

- Учредительные документы и свидетельство о государственной регистрации организации.

- Бухгалтерские отчеты за последние несколько лет, включая баланс и отчет о прибылях и убытках.

- Справка из налоговой о доходах и уплаченных налогах организации.

- Паспортные данные уполномоченных представителей организации.

- Документы, подтверждающие право собственности или аренды на приобретаемую недвижимость.

Есть ли альтернативные варианты для юрлиц?

Помимо ипотеки от Росбанка, существуют и другие альтернативные варианты финансирования.

Ипотека для ИП

Индивидуальные предприниматели также могут получить кредит, при условии предоставления соответствующих документов и подтверждения своей платежеспособности.

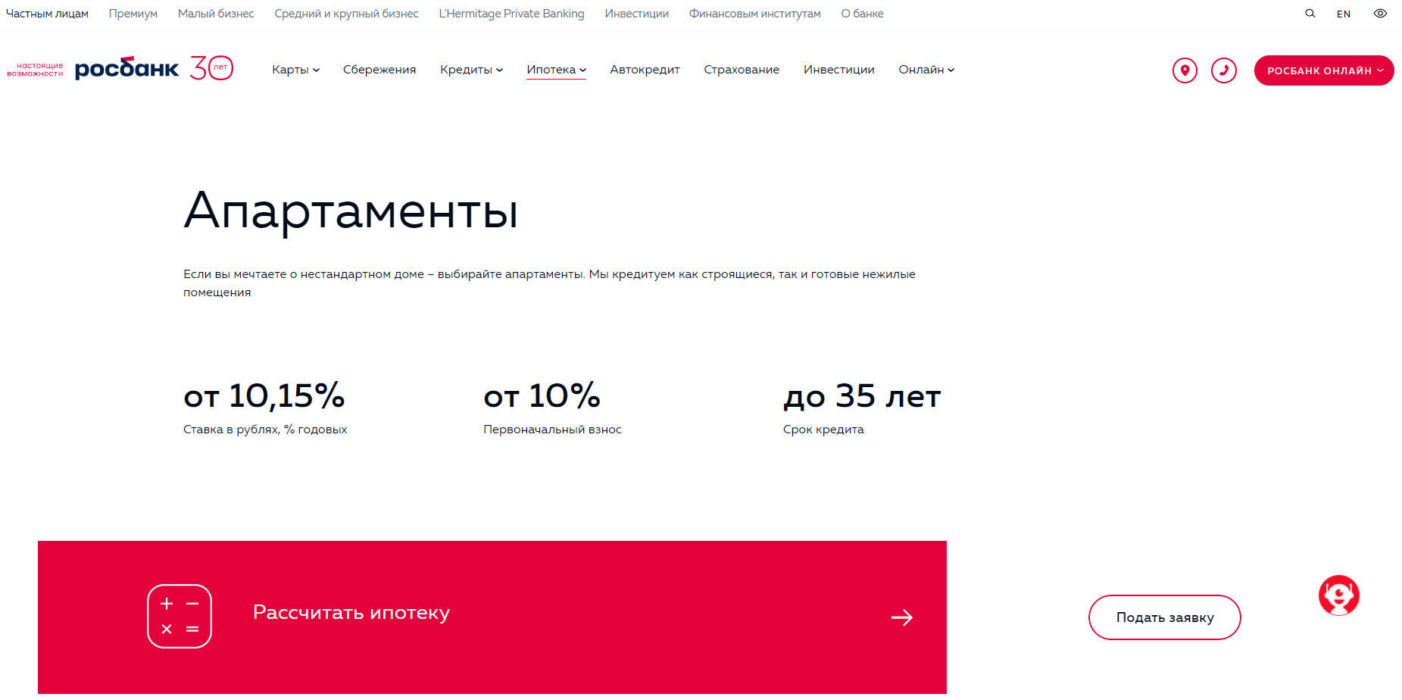

Ипотека на апартаменты

Некоторые застройщики и банки предлагают специальные программы на приобретение апартаментов или квартир в новостройках. Эти программы могут иметь свои особенности и более гибкие условия.

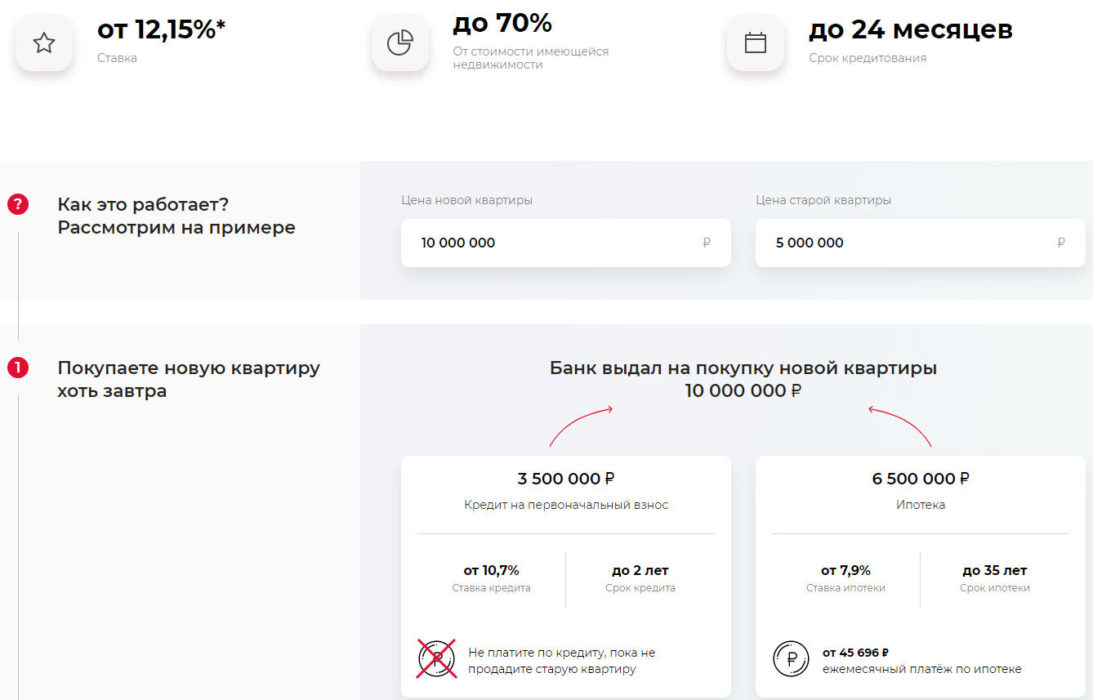

Ипотека по программе трейд-ин

Программа трейд-ин позволяет использовать имеющуюся у него недвижимость в качестве первоначального взноса на новую недвижимость. Это может быть выгодным вариантом для обновления или расширения имущества организации.

В конечном счете выбор альтернативного варианта зависит от его финансовых возможностей, целей и потребностей. Росбанк и другие финансовые учреждения предлагают разнообразные условия и программы, позволяющие юридическим лицам реализовать свои планы.